Лица, брали кредиты в 2008-2012 годах, в 2018-2019 годах начали повсеместно обращаются к юристам по финансам: Приватбанк подает на них в суд по кредитной карточке. Кредитная организация насчитывает огромные суммы, которые заемщик обязан вернуть. Простой пример: «тело» кредита отдельного физического лица составил в 2011 году 2000 гривен, проходит восемь лет - и выясняется, что должник обязан вернуть 100 000 гривен. Еще Приватбанк может при наличии долга в 200 гривен через несколько лет потребовать около 30 000 гривен.

Лица, брали кредиты в 2008-2012 годах, в 2018-2019 годах начали повсеместно обращаются к юристам по финансам: Приватбанк подает на них в суд по кредитной карточке. Кредитная организация насчитывает огромные суммы, которые заемщик обязан вернуть. Простой пример: «тело» кредита отдельного физического лица составил в 2011 году 2000 гривен, проходит восемь лет - и выясняется, что должник обязан вернуть 100 000 гривен. Еще Приватбанк может при наличии долга в 200 гривен через несколько лет потребовать около 30 000 гривен.

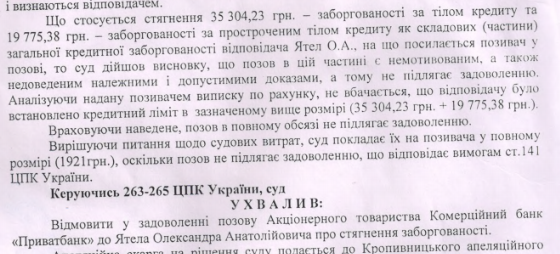

Современная судебная система потворствует банкам, не контролирует их, помогает им начислять космические штрафы и пени. Наша статья расскажет, как противостоять Приватбанку, оспаривать его манипуляции в суде, уменьшать финансовый объем взыскания, производить погашение задолженности с дисконтом.

Любая кредитная организация может потребовать возврата долга или имущество в счет задолженности двумя способами:

• Получив исполнительную надпись нотариуса. Данная процедура не потребует обращения в суд.

• Подавая в судебную инстанцию. Приватбанк, как и любая другая кредитная организация Украины, неохотно прибегает к этому способу - это требует времени, сил и ресурсов.

Если Приватбанк инициировал против Вас дело, то Вы должны получить из суда и всегда иметь при себе:

1. Исковое заявление.

2. Расчет Вашей задолженности (кредитную историю), которая может быть реальной или спорной.

3. Правила кредитования Приватбанка.

Если Вам пришел только иск - Ваши гражданские права нарушаются. В этой ситуации необходимо сходить в суд, ознакомиться с делом на основании заявления, сфотографировать, снять на сканере или еще как-то скопировать Ваше дело. Полученные данные рекомендуется предоставить юристу - это специалист поможет:

• Проверить срок действия Вашей кредитной карты.

• Вы можете посмотреть, перевыпускалась ли Ваша карта. В большинстве случаев, клиент банка не просил о перевыпуске кредитной карты, Приватбанк систематически делает это без заявления должника. Данный факт учитывается при защите Ваших прав и интересов в суде.

• Зарегистрироваться в приложении для смартфона или планшета «Приват24» и узнать всю необходимую информацию о карточке.

Как проходит суд между заемщиком и кредитной организацией?

Суд между заемщиком и кредитной организацией проходит по двум сценариям:

• Без присутствия ответчика.

• В присутствии должника.

Полный перечень последствий отсутствия ответчика на суде.

К сожалению, каждый третий суд по финансовой организацией Приватбанк проходит без ответчика в лице дебитора. Такое лицо, согласно ГПКУ, несет следующие негативные последствия:

• Заочное решение суда о возвращении денежных средств. Аннулировать документ будет сложно, но возможно.

• Вывод о том, что ответчик не заинтересован в защите своих интересов, в уменьшении долговых обязательств, полном списании кредита, в реструктуризации и т.д.

• Расходы на дополнительные услуги адвоката. Вашему представителю придется хорошо поработать и доказать, что Вас не было в зале суда по уважительным причинам, и это заслуживает снисхождения. Также заочное решение можно отменить доказав, что Ваши материальные права и интересы были грубо нарушены ПриватБанком и его представителями.

Документы, которые могут понадобиться в процессе судебного процесса с Приватбанком:

1. Заявление, касающееся исковой давности кредитного договора.

2. Ваш отзыв на иск банковской организации. Он включает в себя Ваши опровержения тех претензий, которые выдвигает ПриватБанк. Это поможет уменьшить долг.

3. Заявление, на основании которой в банке можно требовать документы.

4. Объяснение, которые ответчик будет зачитывать в процессе судебного разбирательства.

Опытный финансовый юрист может помочь клиенту собрать документы согласно вышеуказанному списку, а может полноценно представлять его интересы в суде по доверенности. Варианты сотрудничества вытекают из ситуации, анализа документов и личного желания должника. Иногда достаточно собрать весь список документации, чтобы привлечь к ответственности банк.

Какие права имеет и не имеет банк в случае невозврата долга?

Кредитная организация, так же как и дебитор, имеет определенные права и обязанности, например:

1. Начислять проценты от суммы кредита согласно ГК Украины, требовать внесения ежемесячных платежей в день погашения. Все выплаты осуществляются исключительно в пределах двустороннего кредитного соглашения.

2. Напоминать должнику о том, что по кредитам нужно платить. Однако если Кредитодатель (банк) отправил должнику официальное письмо, содержащее требования и другие претензии - он лишается права начислять проценты. Обычно к этому крайней мере прибегают, когда платежи не поступают около трех месяцев - кредит становится «проблемным», а дебитор объявляется ненадежным.

3. Объяснять заемщику, чем грозят просрочке платежей.

4. Обсуждать с клиентом комфортный график погашения долга, списывать просрочку и пеню, если дебитор снова способен заплатить.

При этом к компетенции банка не входит:

1. Предоставлять заведомо ложную информацию о том, что ждет заемщика в случае невозврата денег, запугивать его и манипулировать.

2. Изымать имущество, не имея для этого соответствующего судебного решения.

3. Требовать сумму, которая была не указана при составлении кредитного договора.

4. Выведывать у третьих лиц информацию о должнике, его активах и пассивах, движимое имущество и недвижимости и т д.

6. Требовать выплату той задолженности, которая была аннулирована в судебном порядке ранее.

Банк (включая Приватбанк) грубо нарушает действующее законодательство Украины, если:

1. Обращается не в суд, а в нотариальную контору и получает там исполнительную надпись.

2. Не учитывает исковую давность, прописывая долг со всеми процентами, штрафами, пенями.

3. Указывает в документах нотариусу те данные, которые выгодны ему.

4. Выдает спорную сумму задолженности.

5. Скрывает тот факт, что параллельно с нотариальной конторой он обратился в суд и подал иск о взыскании долга по кредитам.

Важно! Нотариусы склонны верить Приватбанка в этой ситуации, к тому же в их обязанности не входит проверять правдивость и прозрачность информации. Если юристу удалось отменить надпись нотариуса – тогда прекращаются все исполнительные процедуры.