Мы занимаемся судами с Приватбанком с 2010 года. У нас наработанная практика. Если Приватбанк подал на вас в суд по кредитной карте или у вас есть заочное решение и вы не пропустили сроки - мы предоставим вам юридическую консультацию адвоката по кредитам.

Что мы можем, если Приватбанк подал в суд по кредитной карте:

1. Отменить через суд заочное решение суда о взыскании Приватбанка кредита;

2. Отменить нотариальную надпись нотариуса Приватбанк и остановить исполнительное производство;

3. Остановить начисление процентов и неустойки с момента окончания кредитной карты;

4. Существенно уменьшить кредитную задолженность через суд (уменьшаем до размера тела кредита);

5. Провести переговоры с Приватбанком и договориться о погашении кредита с большим дисконтом;

6. Подготовить отзыв на иск Приватбанка, подать апелляцию, кассацию и отменить заочное решение суда;

7. Проконсультируем, как не наделать ошибок при общении с Приватбанком.

Для бесплатной консультации, нам достаточно иск и расчет задолженности по кредиту, и через 30 минут мы вам скажем на сколько уменьшим размер долга и что для этого необходимо сделать!

Приватбанк подал в суд по кредитной карте 2018-2019

К нам стали массово обращаться клиенты, которые получали кредиты в 2008-2012 годах и по разным причинам Приватбанк подавал в суд и насчитывал огромные суммы на взыскания. Типичная ситуация, когда брали тело кредита 1500 – 5000 грн, а через несколько лет банк насчитывал 50 000 – 150 000 грн., или, например, погасили кредита, а из-за 200 грн. банк насчитывает 35 000 грн. Таким образом, Приватбанк насчитывал задолженность как хотел и судебная система его поддерживала. В этой статье мы разберемся, как бороться с Приватбанком, если он подал в суд, как уменьшить суммы взыскания и как провести погашение кредита с дисконтом, например, заемщик должен 40 000 грн, а Приватбанк согласился закрыть кредит за 15 000 грн.

Основные моменты, на которые необходимо заемщику обратить внимание что б выиграть суд с Приватбанком (структура статьи):

1. Приватбанк подал в суд по кредитной карте;

2. Суд с Приватбанком за неуплату кредита;

3. Как выиграть суд с Приватбанком;

4. Суд с Приватбанком прошел без заемщика и вынес заочное решение;

5. Приватбанк сделал исполнительную надпись нотариуса и арестовал имущества без суда;

6. Реструктуризация кредита с Приватбанком;

7. Судебная практика и ее применение, если банк подал в суд за невыплату кредита.

Приватбанк подал в суд по кредитной карте

Приватбанк взыскивает задолженность по кредиту двумя способами: на основании исполнительной надписи нотариуса и путем подачи иска в суд. Открытие исполнительного производства на основании исполнительной надписи нотариуса не требует от банка обращения в суд, т к это экономит время и ресурсы банка.

Если Приватбанк подал в суд на вас, суд должен направить пакет документов заемщику (иск, расчет задолженности по кредиту и правила кредитования, а также повестку). Если вы получили только повестку, тогда вам необходимо сходить в суд, написать заявление на ознакомление с делом и сделать фото всего дела. После получения документов, вы можете обратиться к нам за юридической консультацией. Кроме этих документов, нам важна информация о сроке действия вашей кредитной карты и перевыпускалась ли она по вашему заявлению или Приватбанк перевыпустил ее без вашего согласия – это очень важно при уменьшении задолженности через суд. Если ку вас нет такой информации, вы можете ее увидеть в Приват24 или истребовать такую информацию через суд.

Как правило, такие суды с Приватбанком рассматриваются без вызова сторон. Поэтому, нет необходимости нанимать адвоката для участия в суде. Вам достаточно правильно сформировать юридическую позицию по делу и отправить ее в суд. Мы работает по всей Украине и готовы предоставить Вам такие документы - готовим в течении дня. Процессуальные необходимые документы для суда с Приватбанком: отзыв, опровержение, пояснение, заявление об исковой давности.

Суд с Приватбанком за неуплату кредита

Суд с Приватбанком проходит двумя способами: без присутствия заемщика в результате чего выносится заочное решение, которое необходимо отменить через суд; с присутствием заемщика. Если без заемщика, тогда возникают проблемы с заявлением исковой давностью и подачи отзывов на иск банка.

В процессе суда с Приватбанком заемщику необходимо подать такие документы:

1. Заявление о применении исковой давности по кредиту;

2. Отзыв на иск банка, который включает ваши возражения и аргументация, которые направлены на уменьшение кредитной задолженности;

3. Заявление об истребовании документов у банка;

4. Пояснения заемщика в процессе суда с банком.

Если вы к нам обратитесь за юридической консультацией, возможны два варианта сотрудничества:

1. Мы полноценно представляем ваши интересы в суд;

2. Мы готовим вам все документы, необходимые для того, что б выиграть суд с Приватбанком.

Варианты сотрудничества зависят от анализа документов и наших рекомендаций, т к в некоторых случаях, что б выиграть суд с банком, нам достаточно подготовить необходимые документы.

Как выиграть суд с Приватбанком?

Исходя из нашей практики и основываясь на нарушениях банка, выиграть суд с банком можно, исходя из таких нарушений банка, а именно:

1. Как правило банк выставляет старые кредиты, а это значить, что можно применить сроки давности или на весь долг или на каждый месячный платеж;

2. Обратите внимание на срок кредитной карты, т к с момента окончания карты начинается исковая давность и банк не имеет право начислять проценты и неустойку, при условии, что кредитная карта не перевыпускалась;

3. Обратите внимание, что на момент присоединения к правилам кредитования, банк не имеет в дальнейшем увеличивать срок исковой давности без подписи заемщика;

4. Обратите внимание на расчет кредитной задолженности, т к достаточно часто расчет не совпадает с датой выдачи кредитной карты;

5. Если неустойка (штраф и/или пеня) больше чем тело кредита, тогда вам необходимо написать пояснения в части уменьшения неустойки, а если непомерно большие проценты по кредиту, тогда заявляйте исковую давность на каждый месячный платеж.

6. Согласно судебной практики 2019 года - можна уменьшить любую задолженность до размера тела кредита.

Суд с Приватбанком прошел без заемщика и вынес заочное решение

Почти у каждого третий суд с Приватбанком проходит без участия заявщика, согласно ГПКУ, если ответчик не является в суд, то суд может вынести заочное решение о взыскании кредитных средств.

Что означает заочное решение по кредитам Приватбанка и как заочное решение отменить? Это означает, что суд прошел без вас и вы не смогли заявить исковую давность, истребовать документы и подать отзыв на иск.

Заочное решение отменяется по двум основаниям:

1. Уважительные причины неявки в суд;

2. Нарушения при вынесении решения суда о взыскании кредита.

Главное обратите внимание, что в заявлении о пересмотре заочного решения необходимо заявить исковую давность.

Приватбанк сделал исполнительную надпись нотариуса и арестовал имущества без суда.

Исполнительная надпись Приватбанка не отвечает законодательству, т к банк, когда подает документы нотариусу не учитывает следующие моменты, а именно:

1. Приватбанк при расчете задолженности не учитывает исковую давность;

2. Существенное значение имеет дата исполнительной надписи;

3. При отмены исковой давности имеет значение срок кредитной карты;

4. В иске об отмене нотариальной надписи необходимо прописать сроки и отсутствие оснований расчета кредита;

5. Важно значение наличие суда о взыскание кредита на момент вынесения исполнительной надписи нотариуса;

6. Если у вас был суд о взыскании кредита, необходимо сравнить расчет задолженности по суду и в исполнительной надписи;

Кроме того, при подаче иска об отмене нотариальной надписи подается заявление об остановке исполнительного производства. После отмены нотариальной надписи, исполнительное производство закрывается и заемщику не надо оплачивать 10 процентов исполнительного сбора. Кроме того, отмена исполнительной надписи нотариуса не прерывает исковую давность по кредиту.

Судебная практика и ее применение, если банк подал в суд за невыплату кредита (тезисно)

Висновки про правильне застосування норм права:

1. Відповідно до статті 1048 статті 1054 ЦК України кредитодавець має право на одержання від позичальника процентів від суми кредиту. Отже, припис абзацу 2 частини першої статті 1048 ЦК України про щомісячну виплату процентів до дня повернення позики може бути застосований лише у межах погодженого сторонами строку кредитування.

2. Після спливу строку кредитування або у разі направлення позичальнику вимоги згідно зі статтею 1050 ЦК України право кредитодавця нараховувати проценти за кредитом припиняється.

3. Якщо кредитний договір встановлює зобов'язання, які деталізують обов'язок повернути кредит частинами та встановлюють відповідальність за порушення цього обов'язку, то незалежно від визначення у договорі строку кредитування право кредитодавця вважається порушеним з моменту порушення строку внесення чергового платежу. А відтак, перебіг позовної давності обчислюється окремо щодо кожного простроченого платежу.

4. Встановлення строку кредитування у кредитному договорі, що передбачає внесення боржником платежів, має значення не для визначення початку перебігу позовної давності за вимогами кредитодавця щодо погашення заборгованості за цим договором, а, насамперед, для визначення позичальнику розміру щомісячних платежів. Відтак, за вказаних умов початок перебігу позовної давності не можна визначати окремо для погашення всієї заборгованості за договором (зі спливом строку кредитування) і для погашення щомісячних платежів (після несплати чергового такого платежу).

5. Стягуючи заборгованість із відповідача на користь позивача в межах трирічного строку, апеляційний суд виходив із того, що строк дії карти № НОМЕР_1 був встановлений до листопада 2015 року. До суду з позовом АТ КБ «ПриватБанк» звернулось 21 листопада 2016 року, тобто в межах строку позовної давності.

Також апеляційний суд не врахував, що проценти за кредитом не підлягають нарахуванню поза межами строку дії банківської картки.

Зразок заяви в суд про отримання рішення суду

До Печерського районного суду міста Києва

Позивач: ______________

Адреса для направлення судової кореспонденції:

01001, м. Київ, вул.. Велика Житомирська, 15Б

Представник Позивача: Майоров Василь Олександрович

Адреса: 01001, м. Київ, вул.. Велика Житомирська, 15Б

Відповідач: Публічне акціонерне товариство

Комерційний Банк«ПРИВАТБАНК»

Адреса: 01001, м.Київ, вул. Грушевського, будинок 1Д

Заява

про видачу копії ухвали

Прошу видати копію рішення Печерського районного суду міста Києва від 17 квітня 2020 року по справі за позовом _________ до Публічного акціонерного товариства Комерційний банк «ПРИВАТБАНК», третя особа: Приватний нотаріус Київського міського нотаріального округу Швець Руслан Олегович про визнання виконавчого напису таким, що не підлягає виконанню з відміткою про набрання нею законної сили, оскільки рішення з такою відміткою ні стороною ні її представником не отримувалася.

Прошу видати копію ухвали Печерського районного суду міста Києва від 22.06.2020 року за заявою Бурняліса А.П. про виправлення описки в заочному рішенні Печерського районного суду м. Києва від 17.04.2020 року з відміткою про набрання нею законної сили, оскільки ухвала з такою відміткою ні стороною ні її представником не отримувалася.

Копію рішення від 17.04.2020 року та ухвали від 22.06.2020 року, з відміткою про набрання ними законної сили прошу надіслати поштовим відправленням за адресою: 01001, м. Київ, вул.. Велика Житомирська, 15 Б.

Додатки:

Майоров В.О. __________ «___»____2020 р.

ПРИМЕР РЕШЕНИЯ СУД ОБ ОТКАЗЕ ВЗЫСКАНИЯ ПРИВАТБАНК

РЕШЕНИЕ

И М Е Н Е М У К Р А И Н И

13 ноября 2019 г. Новомиргород

Новомиргородский районный суд Кировоградской области в составе:

председательствующего судьи Арендовского В.А.,

рассмотрев в открытом судебном заседании в г. Новомиргороде в порядке упрощенного искового производства гражданское дело по иску Акционерного общества Коммерческий банк «Приватбанк» к ОСОБА_1 о взыскании задолженности,-

УСТАНОВИЛ:

В суд с иском обратилось Акционерное общество коммерческий банк «Приватбанк» в ОСОБА_1 о взыскании задолженности, указав, что 22 марта 2010 года между Акционерным обществом коммерческий банк «Приватбанк» (далее - Банк) и ОСОБА_1 был заключен кредитный договор № б/н (далее – «Кредитный договор»), согласно которому ответчик получил кредит в размере 19 000,00 грн. в виде установленного кредитного лимита на карточный счет.

Истец свои обязательства, предусмотренные кредитным договором, выполнил в полном объеме, предоставив ответчику кредит. Ответчик предусмотренные кредитным договором обязательства своевременности погашения кредита и уплаты начисленных процентов за пользование кредитом должным образом не выполнил, вследствие чего возникла задолженность. На 21 апреля 2019 г. задолженность составила 80 848,69 грн., где 35 304,23 грн. - задолженность по телу кредита; 19 775,38 грн. - задолженность по просроченному телу кредита; 0,00 грн. - задолженность по начисленным процентам; 20 692,95 грн. - начислены пени за просроченное обязательство; 750,00 грн. - начислены пени за несвоевременность уплаты долга на сумму от 100 грн.; а также штрафы в соответствии с пунктом 2.1.1.7.6. Условий и правил предоставления банковских услуг: 500,00 грн. - штраф (фиксированная часть); 3 826,13 грн. – штраф (процентная составляющая).

В связи с приведенным истец просит суд взыскать с ответчика в его пользу задолженность по кредитному договору и судебные издержки.

Представитель истца уведомлен в установленном законом порядке о времени, дате и месте рассмотрения дела в судебное заседание не явился, однако направил вместе с иском в суд ходатайство, в котором отметил, что просит рассмотреть дело без его участия, иск поддерживает в полном объеме, не возражает против вынесения заочного решения. Кроме того, представитель истца направил в суд ответ на отзыв с приложениями.

Ответчик уведомлен в установленном законом порядке о времени и месте рассмотрения дела в судебное заседание не явился, однако направил в суд отзыв на исковое заявление, в котором просил суд отказать в удовлетворении заявленных исковых требований и применить исковую давность к кредитной задолженности.

Исследовав письменные доказательства, суд считает, что иск не подлежит удовлетворению исходя из следующих оснований.

Судом установлено, что 22.03.2010 стороны заключили кредитный договор в виде анкеты-заявления о присоединении к Условиям и Правил предоставления банковских услуг в ПриватБанке, согласно которому АО КБ "Приватбанк" предоставил ОСОБА_1 кредит в сумме 19 000,00 грн. в виде установленного кредитного лимита на карточный счет. Получение кредита на сумму 19 000,00 грн. в виде установленного кредитного лимита на карточный счет признается ответчиком и соответственно не подлежит доказыванию.

Расчет задолженности по договору №б/н от 22.03.2010 года, заключенного между сторонами, произведен АО КБ "ПРИВАТБАНК", согласно которому по состоянию на 21 апреля 2019 г. задолженность составила 80 848,69 грн., где 35 304,23 грн. . - задолженность по телу кредита; 19 775,38 грн. - задолженность по просроченному телу кредита; 0,00 грн. - задолженность по начисленным процентам; 20 692,95 грн. - начислены пени за просроченное обязательство; 750,00 грн. - начислены пени за несвоевременность уплаты долга на сумму от 100 грн.; а также штрафы в соответствии с пунктом 2.1.1.7.6. Условий и правил предоставления банковских услуг: 500,00 грн. - штраф (фиксированная часть); 3 826,13 грн. – штраф (процентная составляющая) (а.с.39-44). При этом в указанном расчете задолженности, проведенном АО КБ "Приватбанк" по состоянию на 21 апреля 2019 г., указано, что ответчик ОСОБА_1 погасил задолженность по телу кредита на сумму 41259, 18 грн. и задолженность по просроченному телу кредита в размере 11463, 78 грн. (а.с.44).

В соответствии с частями первой, второй статьи 207 ГК Украины сделка считается совершенной в письменной форме, если его содержание зафиксировано в одном или нескольких документах, в письмах, телеграммах, которыми обменялись стороны. Сделка считается совершаемой в письменной форме, если она подписана его стороной (сторонами).

По содержанию статей 626, 628 ГК Украины договором является договоренность двух или более сторон, направленная на установление, изменение или прекращение гражданских прав и обязанностей. Содержание договора составляют условия (пункты), определенные по усмотрению сторон и согласованные ими, и условия, обязательные в соответствии с актами гражданского законодательства.

Частью первой статьи 638 ГК Украины установлено, что существенными условиями договора являются условия о предмете договора, условия, определенные законом как существенные или необходимые для договоров данного вида, а также все те условия, по которым по заявлению хотя бы одной из сторон должно быть достигнуто соглашение.

В статье 526 ГК Украины предусмотрено, что обязательство должно выполняться должным образом в соответствии с условиями договора и требованиями настоящего Кодекса, иными актами гражданского законодательства, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или другими требованиями, которые обычно предъявляются.

Согласно части первой статьи 1054 ГК Украины по кредитному договору банк или другое финансовое учреждение (кредитодатель) обязуется предоставить денежные средства (кредит) заемщику в размерах и на условиях, установленных договором, а заемщик обязуется возвратить кредит и уплатить проценты (часть первая статьи 1048 ГК РФ).

Частью второй статьи 1054 ГК Украины установлено, что к отношениям по кредитному договору применяются положения параграфа 1 настоящей главы, если иное не установлено этим параграфом и не вытекает из сущности кредитного договора.

Кредитный контракт заключается в письменной форме. Кредитный договор, заключенный с несоблюдением письменной формы, ничтожен (статья 1055 ГК Украины).

Согласно части первой статьи 633 ГК Украины публичным является договор, в котором одна сторона - предприниматель взяла на себя обязанность осуществлять продажу товаров, выполнение работ или предоставление услуг каждому, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги н связи, медицинское, гостиничное, банковское обслуживание и т.п.). Условия публичного договора устанавливаются одинаковыми для всех потребителей, кроме тех, кому по закону предоставлены льготы.

По содержанию статьи 634 ГК Украины договором присоединения является договор, условия которого установлены одной из сторон в формулярах или других стандартных формах, который может быть заключен путем присоединения другой стороны к предложенному договору в целом. Вторая сторона может предложить свои условия договора.

В подавляющем большинстве случаев применение конструкции договора о присоединении его условия разрабатывает предприниматель (в данном случае АО КБ «ПРИВАТБАНК»).

Поскольку условия договоров присоединения разрабатываются банком, поэтому должны быть поняты всем потребителям и доведены до сведения, в связи с чем банк должен подтвердить, что на время заключения соответствующего договора действовали именно эти условия, а не другие. Поэтому, учитывая содержание статей 633, 634 ГК Украины, можно считать, что второй контрагент (потребитель услуг банка) только присоединяется к тем условиям, с которыми он ознакомлен.

По содержанию статьи 1056-1 ГК Украины в редакции, действующей на момент возникновения спорных правоотношений размер процентов и порядок их уплаты по договору определяются в договоре в зависимости от кредитного риска, предоставленного обеспечения, спроса и предложений, сложившихся на кредитном рынке, срока пользования кредитом, размера учетной ставки и других факторов

В соответствии с частью первой статьи 1048 ГК Украины ссудодатель имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом. Размер и порядок получения процентов устанавливаются договором. Если договором не установлен размер процентов, то их размер определяется на уровне учетной ставки Национального банка Украины. В случае отсутствия другой договоренности сторон проценты выплачиваются ежемесячно до дня возврата ссуды.

Согласно статье 1049 ГК Украины заемщик обязан вернуть ссудодателю ссуду (денежные средства в такой же сумме или вещи, определенные родовыми признаками, в таком же количестве, такого же рода и такого же качества, что были переданы ему ссудодателем) в срок и в порядка, установленные договором. Договор займа заключен с момента передачи денег или других вещей, определенных родовыми признаками.

По содержанию статьи 549 ГК Украины неустойкой (штрафом, пеней) является денежная сумма или иное имущество, которое должник должен передать кредитору в случае нарушения должником обязательства. Штрафом является неустойка, исчисляемая в процентах от суммы невыполненного или ненадлежаще исполненного обязательства. Пенею является неустойка, исчисляемая в процентах от суммы несвоевременно исполненного денежного обязательства за каждый день просрочки исполнения.

Частями первой, второй статьи 551 ГК Украины определено, что предметом неустойки может быть денежная сумма, движимое и недвижимое имущество. Если предметом неустойки есть денежная сумма, ее размер устанавливается договором или актом гражданского законодательства.

Согласно части первой статьи 1050 ГК Украины, если заемщик своевременно не вернул сумму займа, он обязан уплатить денежную сумму в соответствии со статьей 625 настоящего Кодекса.

Таким образом, при заключении кредитного договора проценты за пользование заемными средствами и неустойка делятся на установленные законом (размер и основания взыскания которых определяются актами законодательства) и договорные (размер и основания взыскания которых определяются сторонами в самом договоре).

АО КБ «ПРИВАТБАНК» предъявляя требования о погашении кредита, просил в том числе, кроме тела кредита (сумма, которую фактически получил взаймы заемщик), взыскать составляющие его полной стоимости, в том числе задолженность пени и штрафы за несвоевременную уплату кредита.

Позивач, обґрунтовуючи право вимоги в цій частині, в тому числі їх розмір і порядок нарахування, крім самого розрахунку кредитної заборгованості за договором, посилався на довідку про умови кредитування з використанням кредитки «Універсальна, 30 днів пільгового періоду» та Витяг з Умов та правил надання банківських послуг в ПриватБанку ресурс: Архів Умов та правил надання банківських послуг розміщені на сайті: undefined, як невід`ємні частини спірного договору.

Довідкою про умови кредитування з використанням кредитки «Універсальна, 30 днів пільгового періоду» та Витягом із Умов та правил надання банківських послуг в ПриватБанку ресурс: Архів Умов та правил надання банківських послуг розміщені на сайті: undefined, що надані позивачем на підтвердження позовних вимог, визначені, в тому числі: пільговий період користування коштами, процентна ставка, права та обов`язки клієнта (позичальника) і банку, відповідальність сторін, зокрема пеня за несвоєчасне погашення кредиту та/або процентів, штраф за порушення строків платежів за будь-яким із грошових зобов`язань та їх розміри і порядок нарахування, а також містяться додаткові положення, в яких зокрема визначено дію договору (12 місяців з моменту підписання), позовну давність щодо вимог банку - 50 років (пункт 1.1.7.31 згаданих Умов), та інші умови.

При цьому, матеріали справи не містять підтверджень, що саме ці Витяг із Тарифів і Витяг із Умов надавались для ознайомлення відповідачу та він погодився з ними, підписуючи заяву, а також те, що вказані документи на момент отримання відповідачем кредитних коштів взагалі містили умови, зокрема й щодо сплати неустойки (пені, штрафів), та, зокрема саме у зазначеному в цих документах, що додані банком до позовної заяви розмірах і порядках нарахування.

Крім того, роздруківка із сайту позивача належним доказом бути не може, оскільки цей доказ повністю залежить від волевиявлення та дій однієї сторони (банку), яка може вносити та вносить відповідні зміни в умови та правила споживчого кредитування, що підтверджено постановою Верховного Суду України від 11.03.2015 року (провадження №6-16цс15) і не спростовано позивачем при розгляді вказаної справи.

Більше того, анкета-заява позичальника від 22.03.2010 року свідчить, що обов`язковою складовою кредитного договору, який укладено сторонами, є Умови та правила надання банківських послуг, що визначають питання нарахування пені, комісії та штрафів, які не визначені в заяві, проте до позовної заяви долучено лише Витяг із Умов та Правил надання банківських послуг в ПриватБанку, які не стосуються кредитного договору, який укладено сторонами.

У даному випадку також неможливо застосувати до вказаних правовідносин правила частини першої статті 634 ЦК України за змістом якої - договором приєднання є договір, умови якого встановлені однією зі сторін у формулярах або інших стандартних формах, який може бути укладений лише шляхом приєднання другої сторони до запропонованого договору в цілому, оскільки Умови та правила надання банківських послуг, що розміщені на офіційному сайті позивача (www.privatbank.ua) неодноразово змінювалися самим АТ КБ «ПРИВАТБАНК» у період - з часу виникнення спірних правовідносин і до моменту звернення до суду з вказаним позовом, тобто кредитор міг додати до позовної заяви Витяг з Тарифів і Витяг з Умов у будь-яких редакціях, що найбільш сприятливі для задоволення позову.

За таких обставин та без наданих підтверджень про конкретні запропоновані відповідачу Умови та правила банківських послуг, відсутність у заяві домовленості сторін про сплату пені та штрафів за несвоєчасне погашення кредиту, надані банком Витяг з Тарифів і Витяг з Умов не можуть розцінюватися як стандартна (типова) форма, що встановлена до укладеного із відповідачем кредитного договору, оскільки достовірно не підтверджують вказаних обставин.

Надані позивачем Правила надання банківських послуг ПРИВАТБАНК, з огляду на їх мінливий характер, не можна вважати складовою кредитного договору й щодо будь-яких інших встановлених ними нових умов та правил, чи можливості використання банком додаткових заходів, які збільшують вартість кредиту, чи щодо прямої вказівки про збільшення прав та обов`язків кожної із сторін, якщо вони не підписані та не визнаються позичальником, а також, якщо ці умови прямо не передбачені, як у даному випадку - в заяві позичальника, яка безпосередньо підписана і лише цей факт може свідчити про прийняття позичальником запропонованих йому умов та приєднання як другої сторони до запропонованого договору.

Довідка про умови кредитування з використанням кредитки «Універсальна, 30 днів пільгового періоду» та Витяг з Умов та правил надання банківських послуг в ПриватБанку ресурс: Архів Умов та правил надання банківських послуг розміщені на сайті: undefined, які містяться в матеріалах даної справи не визнаються відповідачем і не містять його підпису, а тому їх не можна розцінювати як частину кредитного договору, укладеного сторонами 22.03.2010 року шляхом підписання заяви. Отже відсутні підстави вважати, що сторони обумовили у письмовому вигляді відповідальність у вигляді неустойки (пені, штрафів) за порушення термінів виконання договірних зобов`язань.

Вказані висновки узгоджуються з постановою Великої Палати Верховного Суду від 03.07.2019 року по справі № 342/180/17.

В связи с приведенным исковые требования о взыскании пени и штрафов не подлежат удовлетворению, поскольку отсутствуют правовые основания для их взыскания.

Что касается задолженности по телу кредита и просроченному телу кредита, необходимо указать следующее.

Взвесив в совокупности предоставленные АО КБ "ПРИВАТБАНК" доказательства по делу, суд приходит к выводу, что ОСОБА_1 выполнил взятые на себя обязательства перед истцом по поводу возврата кредитной задолженности в сумме 19000 грн., то есть такой суммы денежных средств, которые он получил на на основании анкеты-заявления о присоединении к Условиям и Правилам предоставления банковских услуг в ПриватБанке от 22.03.2010г., поскольку такие обстоятельства подтверждаются расчетом задолженности истца по состоянию на 21.04.2019 г. и признаются ответчиком.

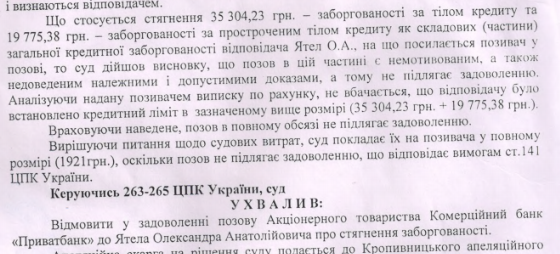

В случае взыскания 35 304,23 грн. - задолженности по телу кредита и 19775,38 грн. - задолженности по просроченному телу кредита как составляющих (части) общей кредитной задолженности ответчика ОСОБА_1 , на что ссылается истец в иске, то суд пришел к выводу, что иск в этой части немотивирован, а также недоказан надлежащими и допустимыми доказательствами, а потому не подлежит удовлетворению . Анализируя предоставленную истцом выписку по счету, не усматривается, что ответчику был установлен кредитный лимит в указанном выше размере (35 304,23 грн. + 19 775,38 грн.).

Учитывая изложенное, иск в полном объеме не подлежит удовлетворению.

Решая вопрос о судебных издержек, суд возлагает их на истца в полном размере (1921грн.), поскольку иск не подлежит удовлетворению, что отвечает требованиям ст.141 ГПК Украины.

Руководствуясь 263-265 ГПК Украины, суд

РЕШИЛ:

Отказать в удовлетворении Акционерного общества Коммерческий банк «Приватбанк» к ОСОБА_1 о взыскании задолженности.

Апелляционная жалоба на решение суда подается в Кропивницкий апелляционный суд через суд первой инстанции в течение тридцати дней со дня его провозглашения.