Приватбанк подав в суд (поради кредитного адвоката)

Приватбанк подав в суд (поради кредитного адвоката)

Основні проблеми, з якими до нас звертаються позичальники Приватбанку з наступними проблемами, які ми розглянемо окремо:

1. Приватбанк подав в суд;

2. Приватбанк подав в суд та отримав заочне рішення, а позичальника суд не повідомляв;

3. Відкрито виконавче провадження за заявою Приватбанка та накладено арешт на майно;

4. Позичальник погасив борг, а колектори вимагають погашення кредиту;

5. Погрожують колектори;

6. Приватбанк відмовляється від реструктуризації кредиту, не відповідає на листи та не дає розрахунку заборгованості по кредиту;

7. Як правильно завити позовну давність, щоб суд відмовив Приватбанку у стягненні кредиту.

Для отримання безкоштовної консультації, необхідно нам надати позовну заяву Приватбанку!!!

Приватбанк подав в суд

В 2019 році Приватбанк почав активно подавати в суд на позичальників. В результаті таких дій та відповідно до статистики , майже кожне 5 суд – це суд з Приватбанком.

У випадку, якщо Вам стане відомо про суд, в першу чергу необхідно:

1. Подати заяву про застосування позовної давності, оскільки це можливо тільки в першій інстанції;

2. Подати заяву про ознайомлення зі справою та безпосередньо ознайомитись зі справою в суді;

3. Подати клопотання про перенесення судового засідання, з причин необхідності пошуку адвоката.

Подальша стратегія в суді буде залежати від правильності складання документів банком та позиції самого позичальника.Наприклад необхідно:

1. Подати заперечення на позовну заяву банка;

2. При необхідності, витребувати розрахунок заборгованості кредиту, у випадку, якщо він складений з порушеннями;

3. Подати докази сплати кредиту, при наявності, або витребувати виписку з особового рахунку;

4. Подати зустрічну позовну заяву по припинення поруки, при необхідності.

Приватбанк подав в суд та отримав заочне рішення, а позичальника суд не повідомляв

У випадку, якщо ви отримали заочне рішення суду про стягнення кредиту, у позичальника є 10 днів з моменту отримання, щоб подати заяву про перегляд заочного рішення. Для того, щоб суд переглянув заочне рішення, необхідно:

1. Подати докази неможливості того, що позичальник не міг був прибути на судове засідання;

2. Обґрунтування, чого рішення незаконне та підлягає перегляду.

У випадку, якщо позичальник пропусти строк оскарження, тоді необхідно подати про перегляд, суд відмовить, а позичальник отримує право подати в апеляцію. Таким чином, юридично можливо поновити строки оскарження заочного рішення.

Якщо суд перегляне заочне рішення та призначить справу до розгляду, тоді розгляд справи починається заново.

Відкрито виконавче провадження за заявою Приватбанка та накладено арешт на майно.

В цьому випадку, необхідно ознайомитись з виконавчим провадження та зі справою в суді. Після цього подати про перегляд заочного рішення, при наявності останнього, або подати апеляційну скаргу на рішення суду. Якщо рішення не вступило в силу, то державний виконавець зобов язаний повернути виконавчий лист до суду.

Зразок заяви державному виконавцю про повернення виконавчого листа до суду:

Відділ державної виконавчої служби

Боржник: ____________________

Адреса: _______________________

Адреса для направлення кореспонденції:

01001, м. Київ, вул.. Велика Житомирська, 15Б

Заява

У відділі державної виконавчої служби Києво-Святошинського районного управління юстиції відкрито виконавче провадження на підставі виконавчого листа виданого Києво-Святошинським районним судом Київської області, у справі за позовом ___________ до ТОВ «_______» про стягнення коштів за договором позики.

Не погоджуючись з рішення Києво-Святошинського районного суду Київської області, Боржник звернувся до Апеляційного суду Київської області.

27 травня 2016 року за результатами розгляду апеляційної скарги ТОВ «_________» та доданих до неї матеріалів, суддя Апеляційного суду ухвалою від 27.05.2016 року відкрив апеляційне провадження по справі _______ та призначив розгляд справи на 12 липня 2016 року на 9.15 год.

Відповідно до ст.. 48 ЗУ «Про виконавче провадження» виконавчий документ, прийнятий державним виконавцем до виконання, повертається до суду, який його видав, у разі відновлення судом строку для подання апеляційної скарги на рішення суду.

На підставі вищезазначеного та керуюись ст.. 48 ЗУ «Про виконавче провадження»,

ПРОШУ:

1. Повернути до Києво-Святошинського районного суду Київської області виконавчий лист виданий Києво-Святошинським районним судом Київської області на підставі рішення суду від 17 березня 2016 року, на підставі якого було відкрито виконавче провадження .

Додатки:

1. Ухвала про відкриття апеляційного провадження.

2. Копія довіреності.

Позичальник погасив борг, а колектори вимагають погашення кредиту

Такі випадки бувають досить часто. Причина: позичальник погашає борг, а банк зараховує погашення на неустойку і на залишок нараховує пеню. За декілька років виникає значна сума коштів. В цьому випадку необхідно не переривати позовну давність на залишок та контролювати суди, щоб подати заяву про застосування позовної давності.

Погрожують колектори

Перед тим, як Приватбанк подасть в суд на позичальника, останній через колекторів вимагає борг. Як правило, такі погрози обмежуються виключно дзвінками. Наприклад: ми порушимо кримінальну справу, арештуємо майно, опишемо майно в квартирі, ми до вас виїжджаємо, тощо – це виключно погрози.

В цьому випадку ми рекомендуємо взагалі не спілкуватися та/або поміняти номер телефону, оскільки всі пояснення колекторам призводять до збільшення дзвінків.

Приватбанк відмовляється від реструктуризації кредиту, не відповідає на листи та не дає розрахунку заборгованості по кредиту.

Вищезазначена ситуація досить типова для позичальників Приватбанку. З приводу реструктуризації кредитів Приватбанку, є інформація, що після націоналізації Приватбанку, керівництво готовить умови реструктуризації для різних типів позичальників Приватбанку. Після того, коли всіх позичальників продзвонять колектори та прийняття умов реструктуризації, менеджери Приватбанку будуть пропонувати умови реструктуризації.

Найбільш оптимальні умови реструктуризації – це підписання договору реструктуризації кредиту. Писати листи про реструктуризацію кредиту має сенс, при умові, що у позичальника відсутня позовна давність по кредиту, оскільки в іншому випадку, таким листом позовна давність переривається.

Як правильно заявити позовну давність, щоб суд відмовив Приватбанку у стягненні кредиту

Приведемо витяги з судового рішення, коли суд відмовляє Приватбанку про стягнення кредиту при умові, що позовна давність по кредиту пройшла.

Витяг No1 з рішення суду про відмову Приватбанку по картковому кредиту:

Витяг No1 з рішення суду про відмову Приватбанку по картковому кредиту:

Відповідно до п.9.12 Умов надання банківських послуг договір діє протягом 12 місяців з моменту підписання. Якщо протягом цього терміну жодна зі сторін не проінформує іншу сторону про припинення дії Договору, він автоматично лонгується на такий же термін. При цьому автоматично пролонговується не термін дії кредитного ліміту, який відповідає строку дії картки, а лише дії умов щодо надання банківських послуг.

Відповідно до заяви позичальника, яка є складовою частиною кредитного договору, строк дії кредитного ліміту відповідає строку дії кредитної картки.

Згідно правової позиції, яка висловлена ВСУ в постанові від 19.03.2014 року (справа No6-14 цс 14), відповідно до правил користування платіжною карткою, які є складовою кредитного договору, картка діє в межах визначеного нею строку. За таким договором, що визначає щомісячні платежі погашення кредиту та кінцевий строк повного погашення кредиту, перебіг позовної давності (ст. 257 ЦК України) щодо місячних платежів починається після несплати чергового платежу, а щодо повернення кредиту в повному обсязі зі спливом останнього дня місяця дії картки (ст. 261 ЦК України), а не закінченням строку дії договору.

Витяг No2 з рішення про відмови Приватбанку в стягненні кредиту у зв язку з пропуском позовної давності.

Витяг No2 з рішення про відмови Приватбанку в стягненні кредиту у зв язку з пропуском позовної давності.

Представник відповідача проти задоволення позову заперечує, зазначивши, що позивачем пропущена давність звернення за захистом права, а про визнання поважності причин пропущення позивач не просить. Між тим фінансова установа, скориставшись правом, передбаченим законом і пунктами 2.3.3., 2.3.7 договору між сторонами, змінила строк виконання кредитного зобовязання, вимагаючи дострокового повернення кредиту в строк до 25 серпня 2009 року, а також звернувшись до суду з позовом про звернення стягнення на предмет іпотеки, який задоволений рішенням Шевченківського районного суду, що набрало законної сили. Пред'явивши вимогу про повне дострокове погашення заборгованості до спливу дії договору, кредитор змінив строк виконання зобовязання, що означає його право предявити позов протягом трьох років після визначеної ним дати повного виконання зобов'язання.

Вислухавши осіб, які беруть участь у справі, з'ясувавши обставини справи та перевіривши їх доказами, суд не знаходить підстав для задоволення позову, виходячи з таких міркувань.

Актуальна судова практика з Приватбанком в 2018 році:

Рішення першої інстанції (Суд з Приватбанком):

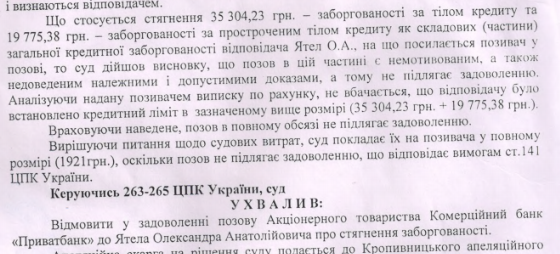

Позивачем не надано жодних доказів того, що відповідач мала можливість розпоряджатися його грошовими коштами, тобто доказів отримання відповідачем кредитної картки, як і доказів того, коли саме, в який спосіб та у якій сумі вона розпорядилась грошовими коштами позивача. Не доведено належними доказами розмір заборгованості. Не зазначено, коли така заборгованість виникла, які внески робила відповідач на погашення заборгованості, про що зазначено у позові. Згідно з розрахунком заборгованості, наданої суду позивачем, тіло кредиту станом на 01 квітня 2015 р. складає 28757,25 грн., однак позивач стверджує у позові, що надавав відповідачці можливість користуватися грошовими коштами в межах кредитного ліміту у розмірі 8000 грн. Доказів збільшення розміру кредитного ліміту або виникнення заборгованості за овердрафтом позивачем не надано.

в позові Приватбанку відмовлено.

Рішення апеляції (Суд з Приватбанком):

Відмовляючи у задоволенні позову Банку суд першої інстанції вказував на недоведеність позовних вимог.

Такі висновки суду не ґрунтуються на законі та фактичних обставинах справи.

Так, ч. 4 ст. 10 ЦПК суд сприяє всебічному і повному з'ясуванню обставин справи: роз'яснює особам, які беруть участь у справі, їх права та обов'язки, попереджує про наслідки вчинення або невчинення процесуальних дій і сприяє здійсненню їхніх прав у випадках, встановлених цим Кодексом.

Тож за наявності сумнівів у наданих позивачем документах на підтвердження існування договірних відносин, заборгованості відповідача за кредитом, суд першої інстанції не був позбавлений права роз'яснити позивачеві його право надати докази на підтвердження тих обставин, які судом поставлені під сумнів.

Однак, суд першої інстанції не витребував від позивача додаткових доказів на підтвердження своїх вимог та не попередив про наслідки неподання вказаних доказів.

ПАТ «Приватбанк»

Юридична адреса: вул. Грушевського, 1д, м. Київ 01001, Україна

Адреса для листування: вул. Набережна Перемоги, 50, м. Дніпро, 49094, Україна

СТОРОНА:

________________

Заява

Про припинення правовідносин та закриття договору

Між мною та ПАТ «Приватбанк» був укладений договір, шляхом приєднання до Умов та правил надання банківських послуг. В 2020 році, я написала заяву про закриття банківського рахунку, відповідно до якої, банківський рахунок я закрила.

Відповідно до Умов та правил надання банківських послуг, цією заявою я припиняю будь-які правовідносини з ПАТ «Приватбанк» та припиняю будь-які договірні відносини з ПАТ «Приватбанк».

На підставі викладеного,

ПРОШУ:

1. Припинити договір (договірні відносини) між мною та ПАТ «Приватбанк»;

2. Закрити всі банківські рахунку;

3. Видалити приватний кабінет Приват24 створений при відкритті банківського рахунку.

4. Повідомити мене за адресою: ____________.

ПІП ________________

«__»________ 2022р.