К нам часто обращаются заемщики с анализом дела в разрезе истечения срока исковой давности. Эта статья будет интересна тем заемщикам, которые получили решение суда о взыскании кредита и запуска исковой давности на начисленные проценты по кредиту после взыскания задолженности. По общему правилу, если кредитный договор не расторгнут, то банк имеет право начислять проценты и неустойку даже после решения суда, а если кредитный договор расторгнут в судебном порядке, то банк не имеет право начислять проценты по остатку кредита.

Но даже и после взыскания кредита через суд исковая давность на проценты и неустойку, заявив которую, заемщик может выиграть суд с банком. Особенно актуально применение исковой давности заключается в том, что сумма взыскания считалась по старому курсу доллара, и на данный момент значительно обесценилась.

Как договориться с коллекторами, которые купили ваш кредит

Исковая давность - это срок, в пределах которого заемщик имеет право обратиться в суд с требованием о взыскании кредитных средств (ст. 256 ГК Украины).

Главное необходимо правильно определить момент начала исковой давности, поскольку по законодательству, течение исковой давности начинается с момента, когда банк узнал о нарушении своего права. Необходимо учесть и доказать в суде, что банк объективно должен знать об указанных обстоятельствах, например неполучение очередного кредитного платежа (ВСУ от 29.10.2014 г. Дело No6-152-цс-14. В этом случае, пропуск банком срока исковой давности и представления заемщиком аргументированного заявления о применении исковой давности является основанием для полного отказа в иске о взыскании кредита.

22.03.2017 г. рассматривая дело No 6-3063цс16 Верховный Суд Украины подтвердил правовой вывод изложен в постановлениях от 4 февраля, 18 марта, 24 июня 2015 года, 17 февраля 2016 года о том, что без заявления стороны в споре исковая давность применяться не может ни при каких обстоятельствах, ведь возможность применения исковой давности связано лишь с наличием об этом заявления стороны.

Таким образом, без заявления стороны в споре, исковая давность применяться не может ни при каких обстоятельствах, поскольку возможность применения исковой давности связано лишь с наличием об этом заявления стороны, сделанному до принятия решения судом первой инстанции.

Поэтому суд по собственной инициативе не имеет права самостоятельно применить срок исковой давности по кредитному договору.

Также необходимо указать, что согласно правовой позиции ВСУ по делу No 6-116цс-13 начало течения исковой давности совпадает с моментом возникновения у банка права на иск. Также такими основаниями является получение претензии о досрочном возврате кредита и условие договора о автоматический запуск исковой давности (Укрсоцбанк).

Вывод:

1. положения об исковой давности являются диспозитивными и подлежат заявлению в суде (желательно письменно);

2. исковая давность по кредиту применяется исключительно до вынесения решения судом первой инстанции;

3. суд по собственной инициативе не вправе применять исковую давность.

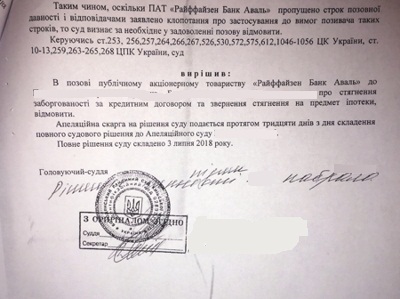

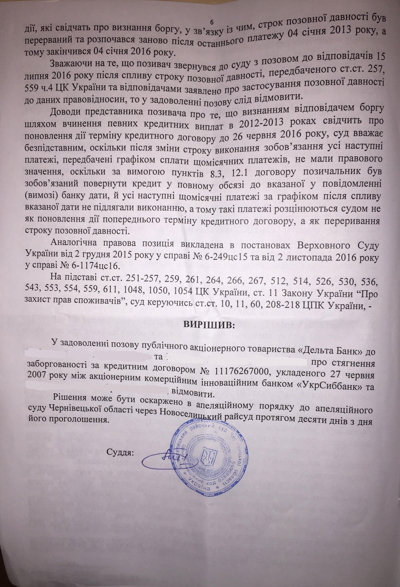

Обратите внимание, что суд в решении установил, что :

1.Исковая давность по кредиту не прерывалась;

2.Банк не подавал ходатайство о восстановлении срока;

3.Банк еще в 2011 году направил требование о досрочном возврате кредита, чем изменил срок исполнения кредитного обязательства.

Решение суда - как коллекторы проиграли суд

Коллекторы, которые купили кредиты и требуют возврат долга:

* КредитЭкспресс CreditExpress Ukraine

* Европейское агентство по возврату долгов

* Универсальная коллекторская группа

* Финансовое агентство по сбору платежей

* ЭОС Украина

* К-капитал

* Кредит кафе

* Кредитэкспресс

* Вендорф

* Фактор

* ФагоР

* Гроші всім

* ФК»Європейська агенція з повернення боргів»

* Швидко Гроші

* Примоколлект

* ТОВ «ЄАПБ»

* Конкорд

* Кредитмаркет

* Быстро займ

Коллекторы, которые купили самые большие кредитные портфели!

«Финмарк», «Инвест-Кредо», «Женева», «Фактор плюс», «Финтайм», «ФК Довіра та гарантія», «Горизонт», «Вердикт-Капитал», «Веста», «Укрфинасгруп», «Финрайт», «Кредит-капитал», «Укрборг», «Росвен»

Как договориться с коллекторами - три вариант, как закрыть кредит