В этой статье мы раскроем юридический нюанс, как выиграть дело в суде по поводу прощения долга по кредиту используя сроки исковой давности!

Структура статьи:

1. Прощение долга и судебная практика;

2. Прощение долга банком и налоговые последствия;

3. уведомление о прощении долга;

4. Исковая давность и налоговые обязательства по прощению долга;

5. Решение суда по прощению долга (образец).

К нам обратился бывший заемщик, которому получил кредита и погасил его с дисконтом в 2015 году, при этом банк направил ему уведомление о прощении долга и сообщил ГФС в г. Киеве о таком прощение кредита! Таким образом, банк и заемщик подписали договор прощения в результате такого договора состоялось прощение части кредита, а если б заемщик оформил такое погашение через факторинг, то такого прощения долга не произошло.

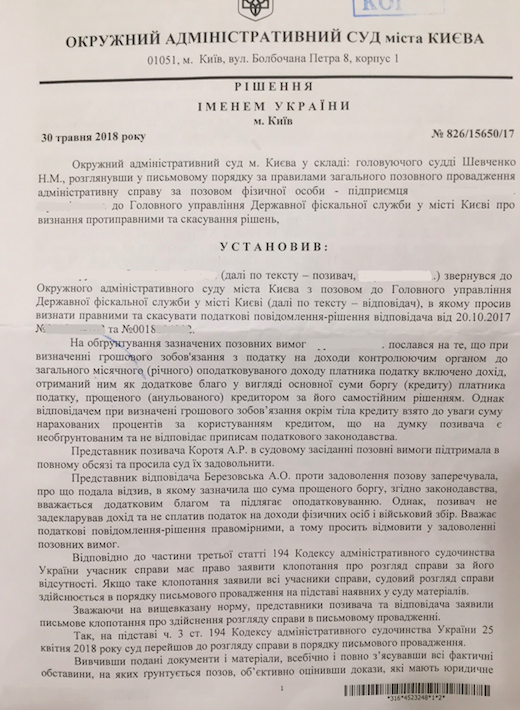

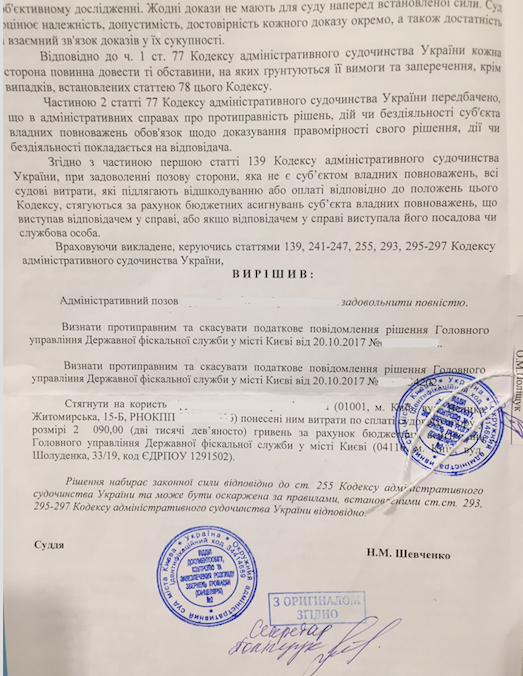

Главным управлением ГФС в городе Киеве на основании уведомления банком провело проверку по вопросам соблюдения требований уплаты налога на доходы физических лиц и военного сбора с полученного дохода в виде дополнительного блага налогоплательщика нашего клиента и составила Акт согласно которому доначислила налог в общей сумме 155288,04 грн. Соответственно мы не согласились с таким начислением налога на прощенный долг и успешно обжаловали налоговые-уведомления в суде.

В обоснование возражений мы отметили, что выводы изложены в Акте проверки по поводу прощенного долга не отражают действительных обстоятельств дела, и как следствие налоговые уведомления решения подлежат отмене, поскольку выводы, изложенные в Акте проверки противоречат действующему законодательству Украины и не отражают фактических обстоятельств дела, и являются противоправными.

В частности мы привели судебную практику по поводу прощения долга, а именно: Таким образом, коллегия судей соглашается с выводом первой инстанции, что проценты по кредиту, начисленные на основании кредитного договора и которые аннулированы по его собственному решению, не является доходом налогоплательщика. Следовательно, действия истца по поводу не включения в декларации за 2013 суммы аннулированной банком задолженности в размере 750 000 грн. по процентам по кредиту, коллегия судей расценивает как отвечающие указанным нормам Налогового кодекса Украины, поскольку аннулированы банком проценты за кредитом, не является доходом истца».

Кроме судебной практики, мы привели аргументы в части пропуска ГФС срока исковой давности, на что суд также указал в своем решении!

Прощение долга (судебная практика) - пример решения суда-