Ми скасували податкові-повідомлення рішення в Апеляційному адміністративному суді! Клієнт – власник ресторану, до якого пройшли з фактичною податковою перевіркою та наклали штраф за не ведення обліку товарних запасів! На наявність первинної документації та книги обліку фіскальні органи не звернули увагу!

Для консультації звертайтесь за телефоном: 073-073-60-60

Надаємо зразок апеляційної скарги та рішення апеляційного суду!

Успіхів Вам!

В цій статті ми розглянемо найбільш важливі питання, які виникають під час розгляду податкових спорів, а саме оскарження податкових повідомлень-рішень, з урахуванням змін які були нещодавно запровадженні у зв’язку з проведенням судової реформи в Україні та прийняттям нового Кодексу адміністративного судочинства України.

Тепер перейдемо безпосередньо до практичної сторони нашої статті, а саме інформації яка пов’язана з подачею позову до адміністративного суду для вирішення податкового спору. Що потрібно знати, на що звернути увагу, яких строків необхідно дотримуватися та які докази подавати для підтвердження своєї позиції та отримання позитивного результату ви дізнаєтеся з цієї статті. Для більшого розуміння наших рекомендації вам буде наведено опис ситуації та її вирішення з судової практики нашої компанії.

Як вже зазначалося зі вступом в законну силу нового Кодексу значно змінилися процесуальні норми на які потрібно звернути увагу при подачі позовної заяви, що стосується матеріальних норм права вони є діючими та їх застосування залежить від конкретної ситуації, яка увійшла в основу податкового спору. Зокрема слід зауважити, що нове процесуальне законодавство стало досить вимогливим та потребує чіткого дотримання норм права з боку учасників процесу.

Перейдемо до самого позову, найперше на що потрібно звернути увагу це визначення суду до якого потрібно буде звернутися за захистом ваших порушених прав та інтересів,так як у нашій статті ми розглядаємо податкові спори(оскарження податкових повідомлень-рішень)то звертаємо вашу увагу що такий позов подається саме до адміністративного суду. Далі потрібно встановити чи не пропущено вами строк на подачу такого позову, слід зауважити, що до оскарження податкових повідомлень-рішень податкових органів застосовується строк у межах 1095 днів з моменту отримання вами такого податкового повідомлення-рішення, проте платник податків може і раніше застосувати своє право на оскарження такого рішення. Не потрібно забувати і про виникнення податкового боргу у разі не виконання вами зобов’язання визначеному у рішення податкового органу після спливу 10 днів, тому ми радимо вам не затягувати з оскарженням незаконного рішення контролюючого органу а чим швидше звертатися до суду оскільки в такому разі ваше податкове зобов’язання вважатиметься неузгодженим .

Що стосується самої позовної заяви то вона повинна відповідати вимогам визначеним в статті 160 Кодексу адміністративного судочинства та повинна бути оплачена судовим збором, як позов майнового характеру. Звертаємо увагу і на те, що кожна обставина справи повинна бути підтверджена відповідним доказом, в позовній заяві також слід вказати про наявність оригіналів доказів в учасників справи або ж інших осіб та до подання заяви як того вимагає кодекс направити відповідні копії документів (доказів) іншим учасникам справи.

Що стосується оскарження податкових повідомлень-рішень на конкретному прикладі можна побачити як відбувалася сама процедура оскарження :

Для початку ми встановили на підставі чого були винесені податкові повідомлення - рішення, зокрема досліджено Акт перевірки та інші документи та встановлено порушення податкового законодавства, які ніби то були порушені нашим клієнтом. Далі ми підготували позовну заяву в якій чітко зазначили які саме матеріальні норми права були порушені податковим органом та разом з відповідними доказами звернулися до суду з вимогою визнання протиправним та скасування податкового повідомлення-рішення винесеного стосовно нашого клієнта контролюючим органом.

Як зазначалося в Акті перевірки: Особа 1 здійснив продаж товарів у період з 07.01.2014 року по 16.12.2015 року на певну грошову суму, чим порушив п. 12 ст. 3 ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року за що передбачена відповідальність ст. 20 ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», а саме: «До суб'єктів господарювання, що здійснюють реалізацію товарів які не обліковані у встановленому порядку, застосовується фінансова санкція у розмірі подвійної вартості необлікованих товарів, які не обліковані за місцем реалізації та зберігання, за цінами реалізації, але не менше десяти неоподатковуваних мінімумів доходів громадян. Такі вимоги не поширюються на фізичних осіб - підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість.»

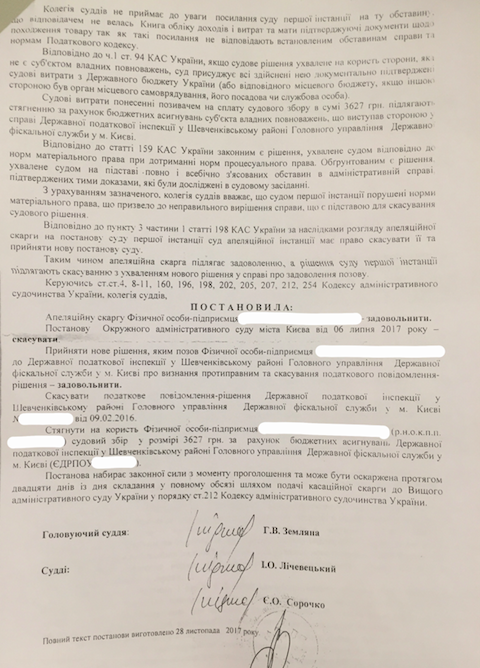

Проте з таким твердження контролюючого органу погодитися не можна, оскільки під час здійснення фактичної перевірки посадовим особам контролюючого органу була надана належним чином оформлену та зареєстровану книга обліку доходів і витрат, яку ведуть фізичні особи-підприємці в якій було повністю відображено відомості, які відповідають п. 6 Порядку № 481 затвердженого Наказом Міністерства доходів і зборів України від 16.09.2013 року, про що також наголошувалося і в судовому засіданні представником Особи 1. Ще одним значним порушення з боку контролюючого органу було те що штрафні санкції були нараховані не за фактичний період перевірки а за два роки діяльності Особи 1, як фізичної особи підприємця тобто фактично перевірялися інформація за минулий рік, яка не була передбачена в акті перевірки, крім того посадовими особами контролюючого органу були повністю проігноровані надані Особою 1 документи на підставі яких здійснювалася перевірка, які підтверджували законність дій Особи 1, також слід зауважити що звичайно на момент перевірки посадові особи не могли з точністю знати що саме такі товари повинні були бути і що саме вони не були відображені в книзі обліку доходів і витрат. Окрім цього разом з позов до суду були подані документи бухгалтерського обліку на товари таким чином було встановлено, що доказів відсутності обліку товарів, що знаходились на реалізації у Особи 1 на час перевірки податковим органом в акті не встановлено. Важливою умовою також є те, що особа стосовно якої складено Акт перевірки повинна написати свої заперечення стосовно порушень визначених у такому акті, оскільки підпис Акту матеріально-відповідальною особою без заперечень, при подальшому оскарженні в судовому порядку може сприйматися як визнання фактів порушень законодавства з її сторони.

Отже, висновок контролюючого органу про порушення позивачем п. 12 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг» щодо здійснення Особою 1 реалізації товарів з порушенням встановленого порядку обліку товарів по місцю реалізації (зберігання) були визнані безпідставним, оскільки спростовувалися наявністю підтверджуючих документів на товар. В результаті судом було визнано протиправними та скасовано податкові повідомлення-рішення винесені контролюючим органом стосовного нашого клієнта.

Примірник апеляційної скарги!

До Київського апеляційного адміністративного суду

Адреса: __________

Через Окружний адміністративний суд міста Києва

Адреса: _________

Особа, яка подає апеляційну скаргу (Позивач):

Фізична особа-підприємець __________

Адреса: 01001, Київ, вул. Велика Житомирська, 15Б

Код __________

Тел. _________

Особи, які беруть участь у справі:

Відповідач: Державна податкова інспекція у

Шевченківському районі Головного управління

ДФС у місті Києві

Адреса: 04107, м. Київ, вул. Багговутівська, 26

Код ЄДРПОУ: 39561761

Тел. (044) 482-34-91

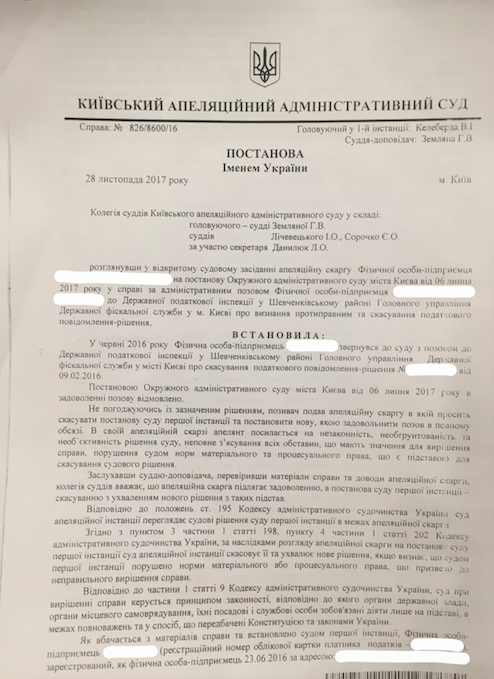

АПЕЛЯЦІЙНА СКАРГА

на постанову Окружного адміністративного суду м. Києва від 06 липня 2017 р. у справі № 826/8600/16

06 липня 2017 року Окружним адміністративним судом м. Києва винесено постанову у справі за позовом Фізичної особи-підприємця ______ до Державної податкової інспекції у Шевченківському районі Головного управління ДФС у м. Києві про визнання протиправними та скасування податкового повідомлення-рішення № 0003021701 від 09.02.2016 року ДПІ у Шевченківському районі Головного управління ДФС у місті Києві. Вказаною постановою суд відмовив у задоволенні позову Фізичної особи-підприємця ______в повному обсязі.

Вказана постанова була винесена в порядку письмового провадження та отримана 22.08.2017р., що підтверджується матеріалами справи, а тому строк на апеляційне оскарження не пропущений.

Ухвалюючи оскаржуване рішення суд першої інстанції виходив з того, що ні самим позивачем ні його представником не надано суду доказів, які свідчили би про належне ведення Книги обліку доходів та витрат, оскільки з даного приводу не надано жодних пояснень або документів. Таким чином суд прийшов до висновку про правильність висновків відповідача, які містяться в акті перевірки, та, як наслідок, обґрунтованість прийняття оскаржуваних рішень.

Потрібно зазначити, що вказана постанова є незаконною і позов мав бути задоволений в повному обсязі, обґрунтування чого полягає в наступному:

Державною податковою інспекцією у Шевченківському районі Головного управління ДФС у місті Києві проведено фактичну перевірку Фізичної особи - підприємця ______ (код ЄДРПОУ ______) з питань оформлення трудового договору, оформлення трудових відносин, повноти та сплати до бюджету податку з доходів фізичних осіб, єдиного соціального страхування та дотримання вимог трудового законодавства, проведення розрахункових операцій, касових операцій та ліцензування.

За наслідками проведеної перевірки посадовими особами ДПІ у Дарницькому районі Головного управління ДФС у місті Києві складено Акт № _____ від 28.12.2015 року (надалі по тексту – Акт), яким встановлено порушення податкового законодавства а саме:

- 1) Статті 21, 24, 26, 48, 265 Глави 3 Кодексу законів про працю України від 10.12.1971 р. зі змінами та доповненнями: використання праці найманих працівників без належного оформлення трудових відносин;

- 2) Пункт 12 ст.3 ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995р.зі змінами та доповненнями, у зв`язку з чим застосовується фінансова санкція у розмірі подвійної вартості не облікованих товарів, які не обліковані за місцем реалізації та зберігання, за цінами реалізації, а саме у сумі – 172 464,40 грн. (86232,20 грн. х 2 = 172 464,40 грн).

На підставі Акту перевірки ДПІ у Шевченківському районі Головного управління ДФС у місті Києві було винесено податкове повідомлення-рішення: №______ від 09.02.2016 року.

З матеріалів акту перевірки вбачається, що посадовими особами ДПІ у Шевченківському районі міста Києва під час здійснення перевірки було досліджено здійснення ФОП ______господарської діяльності на загальній системі оподаткування відповідно до ст. 177 Податкового кодексу України

В ході проведення перевірки на думку посадових осіб ДПІ встановлена відсутність обліку товарних запасів на складах та/або за місцем їх реалізації, а саме відповідно до книги обліку доходів і витрат, чим порушено п.12 ст. 3 ЗУ 2Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р.

Відповідно з п. 10 ст. 177 Податкового кодексу України фізичні особи-підприємці зобов`язані вести Книгу обліку доходів і витрат та мати підтверджуючі документи щодо походження товару.

Таким чином, на думку посадових осіб ДПІ, ______здійснив продаж товарів у період з 07.01.2014р. по 16.12.2015 р. на загальну суму 86 232,20 грн.

В обґрунтування заперечень зазначаємо, що висновки викладені в Акті перевірки, не відображають дійсних обставин справи, а відтак податкове повідомлення-рішення підлягає скасуванню, оскільки висновки, викладені в Акті перевірки суперечать чинному законодавству України, не відображають фактичних обставин справи, і є протиправними з наступних підстав:

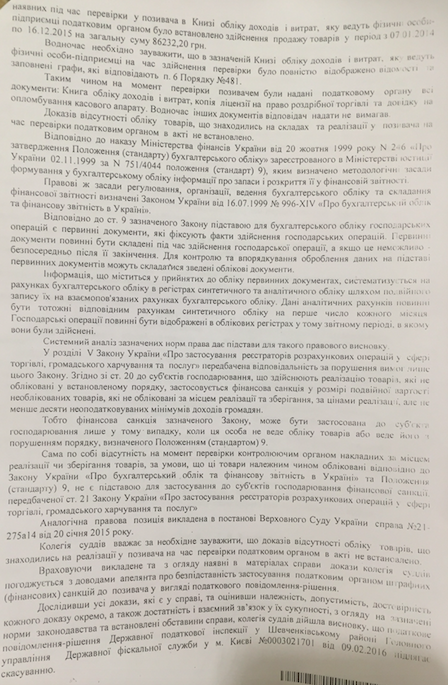

Як зазначалося в Акті № 2118/17-01/2641509930 від 28.12.2015 року ФОП ______. здійснив продаж товарів у період з 07.01.2014 року по 16.12.2015 року на загальну суму 86232, 20 грн., чим порушив п. 12 ст. 3 ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року за що передбачена відповідальність ст. 20 ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».Проте з таким твердження контролюючого органу погодитися не можна, оскільки під час здійснення фактичної перевірки посадовим особам контролюючого органу була надана належним чином оформлену та зареєстровану книга обліку доходів і витрат, яку ведуть фізичні особи-підприємці зареєстровану за № 63 від 16.01.2014 року в якій було повністю відображено відомості, які відповідають п. 6 Порядку № 481 затвердженого Наказом Міністерства доходів і зборів України від 16.09.2013 року, про що також наголошувалося і в судовому засіданні представником Позивача.Також слід наголосити, що відповідно до Акту № 2118/17-01/2641509930 від 28.12.2015 року посадовими особами Державної податкової інспекції у Шевченківському районі Головного управління ДФС у місті Києві проводилася фактична перевірка Фізичної особи-підприємця ______з питань оформлення трудового договору, оформлення трудових відносин, повноти та сплати до бюджету податку з доходів фізичних осіб, єдиного соціального страхування та дотримання вимог трудового законодавства, проведення розрахункових операцій, касових операцій та ліцензування у період з 16.12.2015 року по 25.12.2015 року,що стосується штрафних санкцій то вони були нараховані за період з 07.01.2014 року по 16.12.2015 року тобто фактично перевірялися інформація за минулий рік, яка не була передбачена в акті перевірки, крім того посадовими особами контролюючого органу були повністю проігноровані надані Позивачем документи на підставі яких здійснювалася перевірка, які підтверджували законність дій Позивача, також слід зауважити що звичайно на момент перевірки посадові особи не могли з точністю знати що саме такі товари повинні були бути і що саме вони не були відображені в книзі обліку доходів і витрат. Не можна погодитися і з зауваженням суду стосовно того, що Позивачем було надано Книгу обліку доходів та витрат, яка не відповідає формі визначеної Наказом Міністерством доходів і зборів України від 16.09.2013 р. № 481, оскільки як вже зазначалося що книга була повністю заповнена відповідно до вимог Положення № 481 від 16.09.2013 року, а також пронумерована та зареєстрована за № 63 від 16.01.2014 року, вона пред’являється для огляду, як під час фактичної перевірки так і безпосередньо під час судового засідання. Окрім цього під час прийняття рішення судом не були прийняті до уваги наступні пояснення позивача, зокрема:

- Щодо висновків податкового органу про порушення позивачем п. 12ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» слід зазначити наступне:

Актом перевірки (стор. Акту 4) зафіксовано, що на момент перевірки позивачем (фізична особа підприємець, яка перебуває на загальній системі оподаткування) встановлено, відсутність товарних запасів на складах та/або за місцем їх реалізації. При цьому, як свідчить з Акту перевірки, позивачем під час перевірки було запропоновано надати до ДПІ у Шевченківському районі документи, які є необхідні для проведення фактичної перевірки: Книга обліку доходів та витрат, копія ліцензії на право роздрібної торгівлі та довідку про опломбування касового апарату. Вказані документи були надані до ДПІ у Шевченківському районі. Інших документів відповідач не вимагав.

Пунктом 12 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» встановлено, що суб'єкти підприємницької діяльності, які здійснюють ……………………

Облік товарних запасів фізичною особою - підприємцем ведеться у порядку, визначеному чинним законодавством, а юридичною особою (її філією, відділенням, іншим відокремленим підрозділом) - у порядку, визначеному відповідним національним положенням (стандартом) бухгалтерського обліку. Облік ведеться з урахуванням особливостей, встановлених для суб'єктів малого підприємництва. Обов'язок із ведення обліку товарних запасів не застосовується до осіб, які відповідно до законодавства оподатковуються за правилами, що не передбачають ведення обліку придбаних або проданих товарів (ст. 6 Закону про РРО).

При цьому, облік товарних запасів є суто бухгалтерською категорією, тому порядок ведення обліку товарних запасів здійснюється на підставі норм законодавства, що регулюють порядок ведення бухгалтерського обліку.

Частиною 1 ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» встановлено, що підставою для бухгалтерського обліку ………………….

Частиною 2 ст. 9 вказаного Закону України «Про бухгалтерський облік та фінансову звітність в Україні» встановлено, що первинні та зведені облікові документи можуть бути ………………………

Отже, документами, що є підставою для внесення записів до бухгалтерського обліку є накладні, витратні накладні, товарно-транспортні накладні, тощо.

Відповідно порушенням встановлено порядку ведення бухгалтерського обліку є відсутність відповідних первинних документів, які підтверджують рух товарно-матеріальних цінностей.

Первинні бухгалтерські документи, які надають можливість в повній мірі встановити відомості щодо отриманих позивачем доходів та понесених витрат. У відповідності вимог ст. 177.10. Податкового кодексу України, фізичні особи - підприємці зобов'язані вести Книгу обліку доходів і витрат та мати підтверджуючі документи щодо походження товару.

Отже, документами, які підтверджують товар є:

-договори поставки,

-чеки,

-акти приймання-передачі до договорів відповідального зберігання,

- видаткові накладні, платіжні доручення,

-банківські виписки по рахунку,

-рахунки-фактури і т.і.

Зазначені первинні документи дають змогу визначити кількість придбаного та оприбуткованого позивачам товару, а кількість фактично реалізованого товару визначено у Книзі обліку доходів та витрат.

Крім цього, якщо під час перевірки постає питання щодо нікчемності правочинів, укладених із контрагентами, то хоча обов'язок доводити правомірність таких висновків покладено на податковий орган, проте фактично це змушений робити саме платник податків, який оскаржуватиме результати перевірки. I спиратиметься він при цьому на все ті самі первинні документи. Зокрема, в деяких випадках може постати питання щодо підтвердження факту зберігання товарних запасів на складах чи в інших місцях. На це звертає увагу ВАСУ в інформаційному листі від 01.11.2011 р. №1936/11/13-11.

Отже, позивач має документи бухгалтерського обліку на товари, вказане підтверджується залученими до матеріалів справи первинними бухгалтерськими документами. Крім цього, відповідачем в акті перевірки є посилання на п. 10 ст. 177 Податкового кодексу України, який передбачає, що фізичні особи – підприємці зобов`язані вести Книгу обліку доходів та витрат та мати підтверджуючі документи.

Доказів відсутності обліку товарів, що знаходились на реалізації у позивача на час перевірки податковим органом в акті не встановлено.

Отже, висновок відповідача про порушення позивачем п. 12 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування і послуг» щодо здійснення позивачем реалізації товарів з порушенням встановленого порядку обліку товарів по місцю реалізації (зберігання) є безпідставним, оскільки спростовується наявністю підтверджуючих документів на товар.

- З приводу зазначення в акті про недопущення до проведення інвентаризації залишків товарно-матеріальних цінностей.

Iнвентаризація — це періодична перевірка наявності товарно-матеріальних цінностей, стану їх зберігання для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності (п. 2.7 Наказу Мінекономіки від 17.06.2003 р. №157).

Відповідно до пп. 20.1.9 ПКУ, органи ДПС мають право вимагати від платників податків, що перевіряються, проведення інвентаризації основних фондів, товарно-матеріальних цінностей, коштів, у т. ч. зняття залишків товарно-матеріальних цінностей, готівки.

У разі відмови платника податків (його посадових осіб або осіб, які здійснюють готівкові розрахунки та/або проводять діяльність, що підлягає ліцензуванню та/або патентуванню) від проведення інвентаризації основних фондів, товарно-матеріальних цінностей, коштів (зняття залишків товарно-матеріальних цінностей, готівки) чи ненадання для перевірки документів, їхніх копій (за умови наявності таких документів) застосовуються заходи, передбачені статтею 94 ПКУ — адміністративний арешт майна.

З наведеного вище не зрозуміло, яким саме чином пред'являється така вимога — у вигляді письмового запиту чи оформлена наказом? Адже, як сказано у п. 20.2 ПКУ, такі права надаються «посадовим особам органів ДПС» — тобто фактично будь-кому з перевіряльників.

Водночас пп. 16.1.5 ПКУ зазначено, що платники податків зобов'язані подавати на належним чином оформлену письмову вимогу ……………..

Таким чином, має право вимагати від податкових органів письмової вимоги, у якій має бути зазначено:

1) вимогу провести інвентаризацію;

2) посилання на відповідні норми закону, який надає право на проведення такої інвентаризації;

3) перелік товару, інвентаризацію якого потрібно провести;

4) підстави вважати, що саме ті товари, які наведені у переліку, є необлікованими у порядку, встановленому чинним законодавством.

Якщо такої вимоги не буде або пред'явити її неможливо, то не можна взагалі говорити про сам факт проведення перевірки (інвентаризації) залишків безпосередньо на місці перевірки. Тоді й зафіксований в акті факт виявлення порушення щодо необлікованих товарних запасів буде надуманим та безпідставним.

Пункт 56.4. ст.56 Податкового кодексу України встановлює, що під час процедури адміністративного оскарження …………………

З огляду на вказані положення законодавства, саме Відповідач повинен доводити правомірність свого рішення.

В свою чергу, суд першої інстанції приймаючи оскаржувану постанову, виходив виключно з того, що Позивач фактично не заперечував факт неналежного ведення Книгу обліку доходів та витрат, оскільки з даного приводу не надано жодних пояснень або документів, які б встановили протилежне.

Представник ФОП _______ бажає взяти участь у судовому засіданні суду апеляційної інстанції.

На підставі вищевикладеного, керуючись положеннями, ст. ст. 17, 18, 19, 21, 71, 184, 185 Кодексу адміністративного судочинства України –

ПРОШУ СУД:

- Скасувати постанову Окружного адміністративного суду м. Києва від 06 липня 2017 року у справі за позовом Фізичної особи-підприємця _______- до Державної податкової інспекції у Шевченківському районі Головного управління ДФС у м. Києві про визнання протиправними та скасування податкового повідомлення-рішення № 0003021701 від 09.02.2016 року ДПІ у Шевченківському районі Головного управління ДФС у місті Києві та прийняти нове рішення, яким задовольнити позов в повному обсязі.

- Судові витрати покласти на Відповідача.

Додатки:

- Копія апеляційної скарги для осіб які беруть участь у справі. .

_________________ _____________ «31» серпня 2017 р.