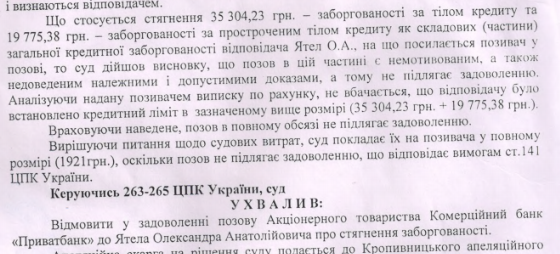

Якщо ви відправите нам позов Приватбанку - ми проконсультуємо вас безкоштовно. Ми знаємо, як зменшити заборгованість до тіла кредита.

Мы занимаемся судами с Приватбанком с 2010 года. У нас наработанная практика. Если Приватбанк подал на вас в суд или у вас есть заочное решение и вы не пропустили сроки - мі предоставим вам юридическую консультацию адвоката по кредитам.

Что мы можем:

1. Отменить через суд заочное решение суда о взыскании Приватбанка кредита;

2. Отменить нотариальную надпись нотариуса Приватбанк и остановить исполнительное производство;

3. Остановить начисление процентов и неустойки с момента окончания кредитной карты;

4. Существенно уменьшить кредитную задолженность через суд;

5. Провести переговоры с Приватбанком и договориться о погашении кредита с большим дисконтом;

6. Подготовить отзыв на иск Приватбанка, подать апелляцию, кассацию и отменить заочное решение суда;

7. Проконсультируем, как не наделать ошибок при общении с Приватбанком.

Зразок заяви про скасування заочного рішення!

Деснянський районний суд міста Києва

Деснянський районний суд міста Києва

Заявник (Відповідач): __________________

Адреса: ___________________

Паспорт серії ___________________

РНОКПП___________________

Тел___________________

Особи, які беруть участь у справі:

Позивач: ПАТ КБ «Приватбанк»

Адреса: 01001, м. Київ, вул.. Грушевського, буд.1Д

Код ЄДРПОУ 14360570

Тел.(056)789-60-21

Адреса для листування:

49094,м. Дніпро, вул. Набережна Перемоги, буд.50

Справа №___________

Провадження ___________

Суддя, що ухвалив рішення ___________

Заява

про перегляд заочного рішення Деснянського районного суду міста Києва

від 07 грудня 2017 року

07 грудня 2017 року Деснянським районним судом міста Києва було ухвалено заочне рішення у цивільній справі за позовом Публічного акціонерного товариства Комерційний банк «Приватбанк» до ______________ про стягнення заборгованості.

Відповідно до ч.3 ст.284 ЦПК України учасник справи, якому повне заочне рішення суду не було вручене у день його проголошення, має право на поновлення пропущеного строку на подання заяви про перегляд – якщо така заява подана протягом двадцяти днів з дня вручення йому повного заочного рішення суду. Вказане судове рішення було отримане заявником 29 грудня 2017 року поштовим повідомленням, а заява про його перегляд подається 09 січня 2018 року - тобто без пропуску відповідного строку на її подання.

Щодо поважності причин неявки у судове засідання, слід зазначити наступні пояснення:

Заявник не з’явився у судове засідання, на якому було ухвалено спірне судове рішення та не повідомив про причини своєї неявки відносно цього засідання, виходячи з того, що він не був належним чином повідомлений про календарну дату проведення вказаного судового засідання, а тому не знав про таке повідомлення та відповідно його не бачив. Жодного поштового повідомлення, судові повістки до суду йому не надходили та відповідно він не отримував за адресою реєстрації: 02232, м. Київ, вул.. _________________, яка була відома суду з позовної заяви та перевірена за допомогою відділу та моніторингу інформації про реєстрацію місця проживання ГУ ДМС України в м. Києві про місце реєстрації. Підтвердженням того, що Відповідачу надходили будь-які повідомлення чи повістки до суду відсутні в матеріалах справи, а саме повідомлення про вручення листа.

Оскільки судова повістка не надходила і особисто не вручена, тому Відповідач не з’явився на судове засідання та не повідомив суд про причину своєї неявки.

Неповідомлення Відповідача у встановленому законом порядку про розгляд справи позбавило ____________________- передбачених ч.2.,3, 6 ст. 43 ЦПК України, зокрема подавати докази, подавати клопотання та заяви, надавати пояснення суду, користуватися іншими визначеними законом процесуальними правами, які мають істотне значення для вирішення справи. А також призвело до ухвалення неправильного заочного рішення судом.

Що стосується заперечення проти позовних вимог Позивача та докази, якими воно ґрунтується, слід зазначити наступне:

23 травня 2011 року між ПАТ КБ «Приватбанк» та ______________ було укладено Кредитний договір № Б/Н від 23 травня 2011 року та отримав кредит у розмірі 35000,00 гривень, у вигляді встановленого кредитного ліміту на картковий рахунок, зі сплатою відсотків за користування в розмірі 36,00% річних на суму залишку заборгованості.

Відповідно до п.2.1.1.7.6. умов надання банківських послуг при порушенні позичальником строків платежів по якомусь з грошових зобов’язань, передбачених даним договором більш ніж 30 днів, позичальник зобов’язаний сплатити банку штраф у розмірі 500 грн. + 5% від суми заборгованості.

Стаття 549 ЦК України

Поняття неустойки

- Неустойкою (штрафом, пенею) є грошова сума або інше майно, які боржник повинен передати кредиторові у разі порушення боржником зобов'язання.

- Штрафом є неустойка, що обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов'язання.

У відповідності до розрахунку, станом на 30.06.2017 року становить 55 958,67 грн. і включає в себе: 3157,47 – заборгованість за кредитом; 45960,31 – заборгованість по процентам за користування кредитом; 3700 грн. – заборгованість за пенею та комісією; 500 грн. – фіксована частина штрафу; 2640,89 процентна складова штрафу.

Таким чином, Позивач не мав право нараховувати штраф у твердій грошовій сумі .

Крім цього, формування штрафу у розмірі 500 грн.+ 5% від суми заборгованості є подвійною відповідальністю за одне і теж порушення.

Незаконність визначення цієї суми полягає в тому, що вона створює подвійну відповідальність Відповідача перед Позивачем, що забороняється ст. 61 Конституції України відповідно до якої Ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення. Створює вказана сума грошових коштів подвійну відповідальність Відповідача виходячи з того, що за теж саме порушення – несвоєчасне погашення процентів та/або тіла кредиту.

Підтримана також вказана позиція Верховним Судом України, який в своїй постанові від 21.10.2015р. по справі №6-2003цс15 (обов’язковій до виконання) зазначив наступне:

«Цивільно-правова відповідальність – це покладення на правопорушника основаних на законі невигідних правових наслідків, які полягають у позбавленні його певних прав або в заміні невиконання обов’язку новим, або у приєднанні до невиконаного обов’язку нового додаткового.

Покладення на боржника нових додаткових обов’язків як заходу цивільно-правової відповідальності має місце, зокрема, у випадку стягнення неустойки (пені, штрафу).

Відповідно до статті 549 ЦК України неустойкою (штрафом, пенею) є грошова сума або інше майно, які боржник повинен передати кредиторові у разі порушення боржником зобов’язання. Штрафом є неустойка, що обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов'язання (частина друга статті 549 ЦК України). Пенею є неустойка, що обчислюється у відсотках від суми несвоєчасно виконаного грошового зобов’язання за кожен день прострочення виконання (частина третя статті 549 ЦК України).

За положеннями статті 61 Конституції України ніхто не може бути двічі притягнутий до юридичної відповідальності одного виду за одне й те саме правопорушення.

Враховуючи вищевикладене та відповідно до статті 549 ЦК України штраф і пеня є одним видом цивільно-правової відповідальності, а тому їх одночасне застосування за одне й те саме порушення – строків виконання грошових зобов’язань за кредитним договором свідчить про недотримання положень, закріплених у статті 61 Конституції України щодо заборони подвійної цивільно-правової відповідальності за одне і те саме порушення.»

Потрібно зазначити, що Позивач звернувся до суду з вказаним позовом після спливу строку позовної давності, що є підставою для відмови в його задоволенні, обґрунтування чого полягає в наступному:

Відповідно до ст. 256 ЦКУ Позовна давність – це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу.

Відповідно до ст. 267 ЦКУ сплив позовної давності, про застосування якої заявлено стороною у спорі, є підставою для відмови у позові.

Для того, щоб обґрунтувати позицію відносно того, що позов був поданий після спливу строку позовної давності спочатку потрібно встановити момент, в який розпочався перебіг позовної давності відносно позовних вимог про виконання спірного кредитного зобов’язання.

Виходячи з того, що спірне кредитне зобов’язання має строк його виконання, законодавство України по відношенню до такого виду зобов’язання момент, в який розпочинається перебіг позовної давності, визначає в ст. 261 ЦКУ відповідно до якої перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила.

Як передбачено умовами Кредитного договору №Б/Н від 23.05.2011 року укладеного між ПАТ КБ «Приватбанк» та __________ визначено у п.2.1.1.12.4 строк на порядок погашення по Кредиту по кредитним картам із встановленим мінімальним обов’язковим платежем, а також Овердрафт, який виник по таким картам, закріплений в Клієнта/ Справка про умови кредитування, яка є невід’ємною частиною Договору, а також встановлено даним пунктом………… «строк повернення Кредиту в повному обсязі є 211-й день з моменту виникнення такої заборгованості. Як зазначено у графіку заборгованості за Кредитним договором, останній платіж було здійснено 13.05.2013 року, то дата повернення Кредиту в повному обсязі – 10.12.2013 року. Проте, Позичальником повністю не було здійснено повернення кредитних коштів.

Відповідно до ст. 257 ЦКУ України загальна позовна давність встановлюється тривалістю три роки.

Враховуючи ту обставину, що починаючи з 13.05.2013 року (дата останнього платежу, повернення заборгованості) Банк фактично знав про своє порушене право, проте не заявляв про це, і саме з цього моменту і починається перебіг позовної давності, як щодо основного зобов’язання так і до застосування відсотків за його користування та інших передбачених договором сум. Тобто починаючи з 2013 року по сьогоднішній день строк позовної давності, щодо кредитного договору №Б/Н від 23.05.2011 року та стягнення неустойки за вказаним договором сплив. А Банк звернувся до суду за захистом своїх прав лише вересні 2017 року.

У постановах Верховного Суду України відображена наступна позиція стосовно вказаної справи, а саме відносно того, що у випадку якщо в кредитному договорі передбачена можливість вимоги банку дострокового повернення всіх кредитних грошових коштів внаслідок порушення кредитного зобов’язання, то в момент настання відповідних порушень банк набуває право звертатися до суду з позовом про повернення всієї суми заборгованості і відповідно ЗМІНЮЄТЬСЯ СТРОК ВИКОНАННЯ КРЕДИТНОГО ЗОБОВЯЗАННЯ В ПОВНОМУ ОБСЯЗІ. Тобто, позиція Позивача в частині стягнення процентів в межах позовної давності не вірна, оскільки позовна давність сплила на все кредитне зобов’язання, а відповідно до ст.. 266 ЦКУ зі спливом позовної давності до основної вимоги вважається, що позовна давність спливла і до додаткової вимоги (стягнення неустойки, накладення стягнення на заставлене майно тощо).

Зв'язок вказаної судової позиції з обставинами справи, які мають місце в цьому судовому розгляді полягає в тому, що банк в кредитному договорі чітко прописав строк повернення кредитних коштів, і саме з цього строку виконання кредитного зобов’язання і має відраховуватися строк позовної давності на стягнення всієї суми кредитних грошових коштів, який був пропущений банком.

Відповідно до Постанови Верховного Суду України від 06.11.2013 року, ухваленої по справі №6-116цс13, яка є обов’язковою для виконання всіма органами судової влади України відповідно до ст.. 360-7 ЦПКУ, позовна давність за кредитними зобов’язаннями, які виконуються сплатою окремих платежів, рахується окремо відносно кожного платежу.

Аналогічна позиція відображена в наступних Постановах ВСУ: Постанові ВСУ від 17.09.2014 року по справі 6-95цс14; Постанові ВСУ від 22.10 2014 року по справ 6-127цс14; Постанові ВСУ від 12.11.2014 року по справі 6-167цс14; Постанові ВСУ від 19.11.2014 року по справі 6-160цс14; Постанові ВСУ від 19.03.2014 року по справі 6-95цс14; Постанові ВСУ від 01.10.2014 року по справі 6-133цс14; Постанові ВСУ від 18.06.2014 року по справі 6-61цс14.

Отже, якщо виходячи з того, що спірне кредитне зобов’язання підлягає виконанню сплатою щомісячних платежів і якщо дивитися через призму вказаних вище норм права на спір який виник за кредитним договором №Б/Н від 23.05.2011 року та враховуючи що Позивач звернувся до Деснянського районного суду міста Києва 04.09.2017 року, що підтверджується роздруківкою з сайту «Судова влада», де вказано коли була зареєстрована позовна заява, то виходить, що боржник має платити суму грошових коштів по тілу кредиту за період з 10.12.2013 року (дата, що з’являється в наслідок додавання 211днів з моменту виникнення такої заборгованості) по 04.09.2014 року (дата, яка з’являється внаслідок віднімання 3 років від дня звернення до суду.

Відповідно до законодавства не можна застосовувати позовну давність на кожний місячний платіж, ігноруючи позовну давність на все кредитне зобов’язання, оскільки це буде порушення логічної побудови системи норм Цивільного кодексу України.

Відповідно до ст. 509 ЦК України зобов'язанням є правовідношення, в якому одна сторона (боржник) зобов'язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його обов'язку.

У разі порушення зобов'язання настають правові наслідки, встановлені договором або законом, зокрема: зміна умов зобов'язання; сплата неустойки; відшкодування збитків та моральної шкоди (стаття 611 ЦК України).

Статтею 1054 ЦК України визначено, що за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти.

Згідно зі ст. 1055 ЦК України кредитний договір укладається у письмовій формі.

Відповідно до ст. 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу. Згідно зі статтями 526, 530, 610, частиною першою статті 612 ЦК України зобов'язання повинні виконуватись належним чином у встановлений термін відповідно до умов договору та вимог чинного законодавства.

Порушенням зобов'язання є його невиконання або виконання з порушенням умов, визначених змістом зобов'язання (неналежне виконання). Якщо в зобов'язанні встановлено строк (термін) його виконання, то воно підлягає виконанню в цей строк (термін). При цьому в законодавстві визначаються різні поняття: як «строк дії договору», так і «строк (термін) виконання зобов'язання» (статті 530, 631 ЦК України). Одним з видів порушення зобов'язання є прострочення - невиконання зобов'язання в обумовлений сторонами строк. При цьому перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (частина перша статті 261 ЦК України).

Відповідно до частини п'ятої статті 261 ЦК України за зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання..

Слід зазначити, що банком було подано до суду про порушення свого права лише у серпні 2017 року, а Кононенко Павло Геннадійович перестав виконувати своє зобов’язання у травні 2013 року (Підтвердженням чого є графік розрахунку заборгованості, що знаходиться в матеріалах справи). З цього випливає, що до спірного кредитного зобов’язання слід застосувати позовну давність.

За змістом статті 266 ЦК України зі спливом позовної давності до основної вимоги вважається, що позовна давність спливла і до додаткової вимоги (стягнення неустойки, накладення стягнення на заставлене майно).

У зв'язку з неналежним виконанням умов договору змінився строк виконання основного зобов'язання, а тому банк мав право з грудня 2013 року й протягом трьох років від цієї дати звернутися до суду з позовом за захистом свого порушеного права, що він не зробив.

Крім цього, в судовому засіданні не було встановлено обставини з приводу перевипуску банковської картки!

Що стосується сплати судового збору, надаю наступні пояснення:

Відповідно до п.7 Постанови пленуму Вищого спеціалізованого суду України з розгляду цивільних та кримінальних справ від 17 жовтня 2014 року №10 «Про застосування судами законодавства про судові витрати», судам роз’яснено, що оскільки ст.. 5 Закону України «Про судовий збір» не містить вичерпного переліку пільг щодо сплати судового збору, то при визначенні таких пільг слід керуватися іншим законодавством України, наприклад ст. 22 Закону України «Про захист прав споживачів» при пред’явленні позову споживачем.

Таким чином судовий збір не має сплачуватися оскільки Позивач є споживачем банківських послуг в розумінні ЗУ «Про захист прав споживачів», і відповідно до ч. 3 ст. 22 ЗУ «Про захист прав споживачів» (на яку йде посилання в п. 7 вищевказаної постанови) Споживачі звільняються від сплати судового збору за позовами, що пов'язані з порушенням їх прав. А спір виник саме із договору про надання споживчого кредиту.

На підставі вищезазначеного та керуючись ст.. 256, 257, ч.5. ст..261, 266, 267, 509, 526, 549, 612,1054,1055 ЦК України, ч.2,3,6 ст.43, ч.3 ст. 284, 285 ЦПК України, ст..61 Конституції України, ст..22 ЗУ «Про захист прав споживачів»,-

ПРОШУ:

1.Переглянути заочне рішення Деснянського районного суду міста Києва від 07 грудня 2017 року, яке ухвалене по цивільній справі за позовом Публічного акціонерного товариства Комерційний банк «Приватбанк» до ________ про стягнення заборгованості № ___________.

- Скасувати заочне рішення Деснянського районного суду міста Києва від 07 грудня 2017 року у цивільній справі за позовом Публічного акціонерного товариства Комерційний банк «Приватбанк» до ____________ про стягнення заборгованості №____________ та призначити справу для розгляду в загальному порядку.

Додатки:

- Копія позовної заяви з додатками для осіб, які беруть участь у справі.

- Підтвердження того, що позивачем не подано іншого позову до того самого відповідача з тими самим предметом та з тих самих підстав.

- Клопотання про перегляд заочного рішення.

- Заява про звільнення від сплати судового збору.

- Клопотання про поновлення строків на подання заяви про перегляд заочного рішення.

________________ _____________ 09.01.2018