Якщо вам заборгували грошові кошти по розписці або по договору позики, інформація в цій статті буде вам корисна. Ви дізнаєтесь як правильно передавати кошти в борг та як реально повернути борг через суд, як накласти арешт на майно боржника, як не пропустити позовну давність, та як боржник може уникнути повернення боргу.

Під час дії воєнного стану в Україні, суди та виконавчі органи працюють в стандартному режимі, а тому стягнення борг можливе.

Винятки полягають в тому, що:

- Зупинене стягнення за виконавчими написами нотаріуса;

- Банки та колектори не нараховують пені та штрафи;

- Діє заборона на стягнення іпотечного майна (ст. 37 – 38 ЗУ “Про іпотеку”);

- Зупиняється стягнення через виконавчу службу, якщо борг менше ніж 100 000 грн;

- Зупиняється продаж іпотечного майна через публічні торги (СЕТАМ).

Структури статті з приводу повернення боргів

1. Як правильно давати кошти в борг по договору позики чи за розпискою (Київ);

2. Коли потрібно договір позики завіряти у нотаріуса та як правильно скласти розписку;

3. Коли не потрібно вести діалог з боржником і чому?

4. Арешт майна боржника Київ та Київська область;

5. Суд про повернення боргу та виконавче провадження про стягнення заборгованості;

6. Як боржники уникають повернення боргу та строки позовної давності по стягнення боргу.

Як правильно давати кошти в борг по договору позики чи за розпискою в Україні?

Укладення договору позики

Договір позики – це найбільш універсальний спосіб передачі коштів боржнику, оскільки в ньому ви можете прописати наступні моменти:

- Збільшити строк позовної давності по боргу та неустойки. Наприклад, можливо прописати строк позовної давності 5 чи 10 років;

- Прописати штрафні санкції за прострочення повернення боргу. Наприклад, прописати 10 процентів штрафу по факту прострочення та 1 процент за кожен день прострочки;

- Зазначити місце виконання договору. Наприклад, якщо ви проживаєте в Оболонському районі, а боржник в Житомирі, то треба подавати в Житомир. А якщо в договорі позики ви зазначите, що місце виконання Оболонський район, то ви можете подати позов в Оболонський районний суд м. Києва.

Договір позики не обов’язково укладати в нотаріальній формі. Свідки передачі грошових коштів не потрібні.

Передання в борг по розписці

Розписка – це також простий спосіб фіксації передачі грошових коштів в борг. Для розписки не потрібні свідки та її не потрібно завіряти у нотаріуса. Наявність розписки у кредитора свідчить про те, що боржник не повернув йому борг. Після повернення боргу, розписка або знищується, або передається кредитору, або кредитор пише розписку про те, що борг повернуто у повному обсязі.

Суди розглядають розписку як доказ того, що особа передала кошти в борг та повинна їх повернути. Таким чином, розписка є доказом зобов’язання боржника з приводу повернення боргу.

Коли потрібно договір позики завіряти у нотаріуса та як правильно скласти розписку

Договір позики доцільно завіряти у нотаріуса в наступних випадках, а саме:

1. Якщо божник передає в заставу нерухоме майно за договором іпотеки. В договорі іпотеки та договору позики доцільно прописати позасудові способи стягнення, щоб отримати нерухомість в рахунок погашення боргу.

2. Якщо кредитор хоче повернути боргу без суду. В такому разі необхідно прописати, що стягнення боргу відбувається за виконавчим написом нотаріуса. Таким чином, кредитор уникає суду та відкриває виконавче провадження на протязі 30 днів.

У всіх інших випадках, нотаріальне посвідчення договору позики не потрібне.

Саме головне правило складання розписки, полягає в тому, що не потрібно писати, що гроші передали як завдаток, як аванс, як оплату за виконання робіт, товарів чи послуг, або на будь-яке виконання договору. В розписці потрібно просто зазначити, що грошові кошти передаються просто в борг з датою повернення. Справа в тому, що суддя в першому випадку повинен з’ясувати правову природу договору, а це значно затягне розгляд справи.

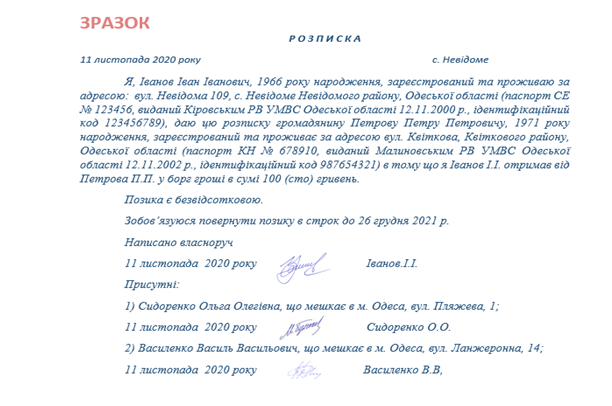

Зразок складання розписки Київ

Коли не потрібно вести діалог з боржником і чому?

Майже 90 процентів кредиторів допускають одну й туж помилку – це ведення переговорів з боржником з приводу повернення боргу, якщо у боржника є майно (авто, нерухомість, депозит, земельна ділянка).

Справа в тому, що коли боржник розуміє, що кредитор ось-ось готується подати в суд, він активно переоформлює майно на родичів, або третіх осіб, щоб уникнути стягнення боргу.

Ми рекомендуємо, одразу подавати в суд, накласти арешт на майно боржника, та вже потім вести переговори.

Якщо боржник все ж таки переоформив майна на третіх осіб, в цьому випадку, такі угоди можна визнати недійсними, опираючись на наступну судову практику Верховного Суду по справі №755/17944/18, а саме: “договором, що відбувається на шкоду кредиторам (фраудаторним договором), може бути як платіжний, і безоплатний договір. До таких обставин, у тому числі, належать: момент укладання договору; контрагент, з яким боржник здійснює оспорюваний договір (наприклад, родич боржника, пасинок боржника, пов'язану або афілійовану юридичну особу); ціна (ринкова/неринкова), наявність/відсутність оплати ціни контрагентом боржника”.

Арешт майна боржника

Для того, щоб арештувати майно боржника, необхідно разом з позовною заявою направити в суд заяву про забезпечення позову в якій аргументовано попросити суд накласти арешт на майно. Судовий збір складає 500 грн.

Суддя розглядає вказану заяву на протязі 2 дній та виносить ухвалу про накладення арешту. Вказану ухвалу судді потрібно внести в реєстр нерухомості. Після цього, боржник вже не зможе переоформити майно на іншу особу.

Суд про повернення боргу та виконавче провадження про стягнення заборгованості

В залежності від складності, суд може проходити від 4 до 12 місяців. Судовий збір сплачує позивач у розмірі 1 відсотка, але не більше 12400 грн на 2022 рік. В подальшому судовий збір стягується з відповідача. Якщо боржник підтвердив борг, то в цьому випадку достатньо скласти позовну заяву та просити розглядати без участі позивача, але оригінал договору позики чи розписки необхідно показати судді.

У виконавчому провадженні грошова сума для боржника збільшується на 15 відсотків (10 відсотків – це виконавчий борг, та 5 відсотків комісія публічних торгів СЕТАМ).

Як боржники уникають повернення боргу та строки позовної давності по стягнення боргу.

Приведемо декілька прикладів для кредиторів, як боржники уникають повернення боргу:

1. В розписці прописують суму боргу просто долари. Таким чином, суддя відмовить кредитору, оскільки не конкретизовані які самі долари: американські, африканські, канадські долари.

2. Розписка не містить всі необхідні елементи.

3. Спливла позовна давність по поверненню боргу.

4. Боржника на момент підписання розписки не було в Україні. В цьому разі суд відмовить у поверненні боргу.

5. В розписці прописано, що гроші передавались як аванс, завдаток, оплата за договором поставки, тощо.

6. Грошові кошти зараховувались на карту кредитора з іншим цільовим призначенням.

7. Боржник може сформувати контрольований борг та або продати майно на публічних торгах (СЕТАМ) та отримати кошти на свого кредитора, або розмиє борг кредитора, і кредитор отримує пропорційну частину боргу.

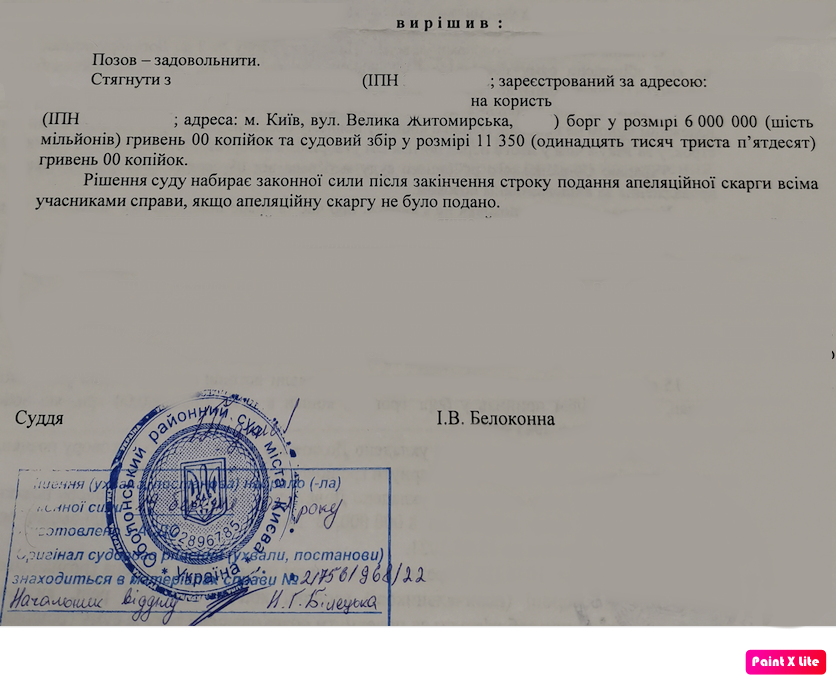

Зразок рішення суду про стягнення боргу

РЕШЕНИЕ

И М Е Н Е М У К Р А И Н И

20 октября 2020 Подольский районный суд города Киева в составе:

председательствующего судьи - Васильченко А. В.,

с участием секретаря судебного заседания - Поляновский О. И.,

рассмотрев в открытом судебном заседании в зале суда в Киеве гражданское дело по иску ОСОБА_1 к ОСОБА_2 о взыскании задолженности по договору займа,

УСТАНОВИЛ :

ОСОБА_1 обратился в Подольский районный суд г. Киева с иском к ОСОБА_2 о взыскании задолженности по договорам займа.

Исковые требования обоснованы тем, что 17.08.2017 года между сторонами был заключен Договор займа, из которого ОСОБА_2 получил от истца заем в размере 6300,00 дол. США со сроком возвращения до 28.02.2019г.

Взятые на себя обязательства истец выполнил полностью, однако ответчиком в сроки установленные договорами денежные ссуды возвращены не были.

В связи с этим истец, с учетом уточненных и увеличенных исковых требований, просит суд взыскать с ответчика в его пользу сумму задолженности по ссуде в размере 3521,22 дол. США основного долга, 624,60 дол. США суммы процентов от суммы ссуды, 1128,59 дол. США суммы процентов, начисленных на сумму просроченной задолженности от ссуды, 3432,78 дол. США сумма пени от суммы просроченной задолженности от ссуды.

До начала судебного заседания представитель истца подал в суд заявление, в котором просил дело рассмотреть без его участия, исковые требования поддержали в полном объеме, против вынесения заочного решения не возражал.

Ответчик в судебное заседание не явился, причины неявки суда не сообщил, о дне, времени и месте рассмотрения дела судом уведомлен надлежащим образом. Ответчик подготовил и предоставил в суд отзыв на исковое заявление, не возражал против частичного удовлетворения иска.

Суд, исследовав материалы дела, оценив доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном их исследовании, пришел к выводу о частичном удовлетворении иска по основаниям.

Судом достоверно установлено, что 17.08.2018 года между ОСОБА_1 и ОСОБА_2 был заключен Договор займа (дальше - Договор), из которого ОСОБА_2 получил от истца ссуду в размере 6300,00 дол. США со сроком возвращения до 28.02.2019г. (а.с. 6).

Факт получения ответчиком денежных средств по договору подтвержден соответствующей распиской. (а.с. 8).

Истец отмечает, что ответчиком свой долг по возвращению денежных средств до сих пор не выполнен.

Причиной спора между сторонами стало невыполнение ответчиком в добровольном порядке своей обязанности по возврату денежных средств, полученных на основании договора займа, что подтверждено соответствующей распиской в установленный срок.

Правоотношения, возникшие между сторонами, регулируются Гражданским кодексом Украины.

Согласно ст. 1046 ГК Украины по договору займа одна сторона (заемодатель) передает в собственность другой стороне (заемщику) денежные средства или другие вещи, определенные родовыми признаками, а заемщик обязуется вернуть ссудодателю такую же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и такого же качества.

Судом установлено, что между сторонами возникли гражданские правоотношения из договора займа.

Ст. 526 ГК Украины определено, что обязательство должно выполняться должным образом в соответствии с условиями договора и требованиями настоящего Кодекса, других актов гражданского законодательства, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или другими требованиями, которые обычно предъявляются.

Согласно ч. 1 ст. 1049 ГК Украины заемщик обязан вернуть ссудодателю ссуду (денежные средства в такой же сумме или вещи, определенные родовыми признаками, в таком же количестве, такого же рода и такого же качества, что были переданы ему ссудодателем) в срок и в порядке, что установленные договором.

Согласно ст. 612 ГК Украины должник считается просрочившим, если он не приступил к выполнению обязательства или не выполнил его в срок, установленный договором или законом.

Согласно ч. 1 ст. 625 ГК Украины должник не освобождается от ответственности за невозможность исполнения им денежного обязательства.

Согласно ч. 1 ст. 76 ГПК Украины доказательствами являются любые данные, на основании которых суд устанавливает наличие или отсутствие обстоятельств (фактов), обосновывающих требования и возражения участников дела, и других обстоятельств, имеющих значение для разрешения дела.

Согласно ч. 1 ст. 81 ГПК Украины, каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основание своих требований или возражений, кроме случаев, установленных настоящим Кодексом.

Согласно ч.ч. 5, 6 ст. 81 ГПК Украины доказательства представляются сторонами и другими участниками дела. Доказательство не может основываться на предположениях.

Ч. 7 ст. 81 ГПК Украины императивно устанавливает, что суд не может собирать доказательства, касающиеся предмета спора, по собственной инициативе, кроме истребования доказательств судом в случае, когда он сомневается в добросовестном осуществлении участниками дела их процессуальных прав или исполнении обязанностей по доказательствам, а также других случаев, предусмотренных настоящим Кодексом.

Согласно п. 1.1. Договора заемодатель обязуется предоставить заемщику ссуду в денежной форме в дол. США, а последний обязуется вернуть ссуду в определенный настоящим договором срок.

Согласно п. 2.1 Договора за предоставление ссуды заемщик уплачивает ссудодателю 12% годовых от суммы не возвращенной части ссуды. Проценты уплачиваются заемщиком ежемесячно до 15 числа текущего месяца.

Срок предоставления ссуды заемщику составляет период с момента предоставления заемодателем средств заемщику и до 28 февраля 2019 года (п. 4.1. Договора).

Согласно п. 5.1. Договора заемщик обязуется вернуть полностью сумму займа ссудодателю в срок до 28 февраля 2019 года.

Согласно п. 5.3 Договора ссуда возвращается равными частями по 350 дол. США каждый месяц до 15 числа текущего месяца также уплачивается процент за пользование ссудой, определенный в п. 2.1 настоящего договора.

Пунктом 7.3. Договора определено, что в случае просрочки заемщиком возврата суммы займа ссудодателю последний имеет право требовать, а заемодатель обязан уплатить проценты за пользование чужими денежными средствами в размере 30% годовых, которые начисляются на сумму просроченной задолженности заемщика за весь период просрочки возврата суммы .

Также, согласно п. 7.4. Договора в случае просрочки заемщиком возврата суммы ссуды заемщику, заемщик должен уплатить заемодателю пеню в размере 0,25% в день от суммы просроченной задолженности заемщика за весь период просрочки возврата суммы ссуды заемщику.

Судом установлено, что заемщик во исполнение условий Договора осуществлял платежи, как-то: 04.09.2017 года - 400 дол. США, 04.10.2017 года – 400 дол. США, 07.11.2017 года – 400 дол. США, 04.12.2017 года – 400 дол. США, 19.01.2018 года – 400 дол. США, 13.02.2018 года – 400 дол. США, 14.03.2018 года – 400 дол. США, 03.05.2018 года – 400 дол. США, что подтверждается и расчетом задолженности истца.

То есть, до мая 2018 года заемщик выполнял свои обязательства практически надлежащим образом.

Частью 4 статьи 263 ГПК Украины определено, что при выборе и применении нормы права к спорным правоотношениям суд учитывает выводы относительно применения соответствующих норм права, изложенные в постановлениях Верховного Суда.

Большая Палата Верховного Суда в постановлении от 28 марта 2018 года по делу № 444/9519/12 (№ 14-10цс18) пришла к выводу, что в соответствии с частью первой статьи 1048 и частью первой статьи 1054 ГК Украины кредитодатель имеет право на получение от заемщика процентов от суммы кредита, размер и порядок получения которых инсталлируются контрактом. Следовательно, предписание абзаца 2 части первой статьи 1048 ГК Украины о ежемесячной выплате процентов до дня возврата ссуды в случае отсутствия другой договоренности сторон может быть применено только в пределах согласованного сторонами срока кредитования. После истечения определенного договором срока кредитования или в случае предъявления к заемщику требования согласно части второй статьи 1050 ГК Украины право кредитодателя начислять предусмотренные договором проценты по кредиту прекращается.

То есть заемодатель имеет право начислять проценты по договору и штрафные санкции до истечения определенного договором срока кредитования или в случае предъявления к заемщику требования согласно части второй статьи 1050 ГК Украины.

Ссудодатель предъявил к заемщику требования согласно части второй статьи 1050 ГК Украины в судебном порядке подав исковое заявление 02.10.2018 года.

Поэтому начисление процентов по Договору и штрафные санкции должно осуществляться до 02.10.2018 года.

В этой части иск обоснован и подлежит удовлетворению.

Руководствуясь ст. 141 ГПК Украины, суд считает необходимым взыскать с ответчика в пользу истца судебный сбор пропорционально размеру удовлетворенных исковым требованиям на сумму 904,81 грн.

Руководствуясь ст.ст. 13, 14, 82, 223, 259, 263-265, 268, 352, 354, а также п.п. 9, 15 Переходных положений ГПК Украины, суд

РЕШИЛ:

Иск ОСОБА_1 к ОСОБА_2 об удержании задолженности по договору займа - удовлетворить частично.

Взыскать с ЛИЦО_2 ( АДРЕС_1 , РНОКПП - НОМЕР_1 ) в пользу ЛИЦО_1 ( АДРЕС_2 , РНОКПП - НОМЕР_2 ) задолженность по договору займа от 17.08.2017 года № 17/8 в общем размере 4 18. США, а именно: 3521,22 дол. США основного долга, 176,32 дол. США сумма процентов от суммы займа, 119,51 дол. США сумма процентов, начисленных на сумму просроченной задолженности от займа, 363,84 дол. США сумма пени от суммы просроченной задолженности от ссуды.

Взыскать с ЛИЦО_2 ( АДРЕС_1 , РНОКПП - НОМЕР_1 ) в пользу ЛИЦО_1 ( АДРЕС_2 , РНОКПП - НОМЕР_2 ) расходы по уплате судебного сбора в размере 904,81 грн.

В удовлетворении другой части исковых требований – отказать.

Решение суда вступает в законную силу по истечении срока подачи апелляционной жалобы всеми участниками дела, или если апелляционная жалоба не была подана.

Решение суда может быть обжаловано в течение 30 дней со дня его провозглашения.

Повернути борг через суд в Києві можна, подав позовну заяву до суду. Позовна заява повинна містити такі відомості:

Прізвище, ім'я та по батькові позивача та відповідача.

Суть позовних вимог.

Докази, які підтверджують право позивача на вимоги.

Після того, як позовну заяву буде прийнято до розгляду, суд призначає дату судового засідання. На судовому засіданні позивач має право представити докази, які підтверджують його вимоги.

Якщо суд винесе рішення на користь позивача, то відповідач зобов'язаний виконати рішення суду. Якщо відповідач не виконає рішення суду, то позивач має право звернутися до державної виконавчої служби для примусового виконання рішення суду.

Етапи повернення боргу через суд в Києві:

Підготовка документів. Для подачі позовної заяви до суду необхідно підготувати такі документи:

Позовна заява.

Докази, які підтверджують право позивача на вимоги.

Подача позовної заяви до суду. Позовну заяву можна подати особисто, відправити поштою або через електронний кабінет.

Розгляд позовної заяви судом. Суд призначає дату судового засідання, на якому розглядається позовна заява.

Прийняття рішення судом. Суд виносить рішення на користь позивача або відповідача.

Виконання рішення суду. Відповідач зобов'язаний виконати рішення суду. Якщо відповідач не виконає рішення суду, то позивач має право звернутися до державної виконавчої служби для примусового виконання рішення суду.

Вартість повернення боргу через суд в Києві:

Вартість повернення боргу через суд в Києві складається з таких витрат:

Судовий збір. Розмір судового збору визначається залежно від ціни позову.

Послуги адвоката. Послуги адвоката не є обов'язковими, але вони можуть бути корисними для захисту ваших інтересів у суді.

Рекомендації:

Якщо ви вирішили повернути борг через суд, то вам слід звернутися до адвоката. Адвокат допоможе вам правильно підготувати позовну заяву та представити ваші інтереси в суді.

Якщо ви є відповідачем у справі про стягнення боргу, то вам слід звернутися до адвоката. Адвокат допоможе вам захистити свої права та інтереси у суді.