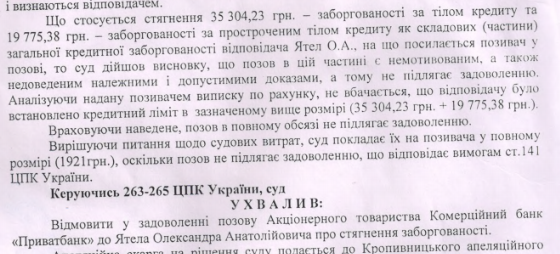

РАНІШЕ! Якщо вкрали гроші з картки, банки в односторонньому порядку вимагали повернути кредитний ліміт, або ніколи не визнавали своєї провини в такій крадіжці. Судової практиці був із приводу несанкціонованого зняття коштів.

Зараз! Судова практика починає розглядати крадіжку коштів без вини клієнта як відповідальність банку. Таким чином, банк повинен повернути кошти, за умови, що крадіжка коштів сталася з вини банку.

Нова чітка правова позиція від Верховного Суду України звучить приблизно так:

Банк повинен доводити, що споживач своїми діями чи бездіяльністю сприяв втраті, незаконному використанню номера чи іншої інформації, що дозволяє ініціювати платіжні операції, ПІН-коду чи іншу інформацію, що дозволяє ініціювати платіжні операції;

Сам собою факт коректного введення вихідних даних для ініціювання такої банківської операції, не може достовірно підтверджувати ту обставину, що споживач своїми діями або бездіяльністю сприяв втраті, незаконному використанню ПІН-коду або іншої інформації, що дає можливість ініціювати платіжні операції;

Усі сумніви та припущення повинні тлумачитись переважно на користь споживача.

Крім того, Верховний суд нагадав, що споживачі банківських послуг можуть використовувати в цій категорії справ різні ефективні способи захисту права, а також що вони звільнені від оплати судового збору на всіх етапах розгляду справи, і в судах апеляційної та касаційної інстанції!

Такого ж висновку дійшов Верховний Суд у Постанові КЦС ЗС від 20 липня 2022 р. у справі № 521/20764/20, провадження № 61-4665св22,

Що це означає на практиці? Це означає, що й клієнт сумлінно користувався банківською карткою і передавав інформацію третім особам, то банк сам повинен довести зворотне.

Наразі затвердження банк порушує правила користування банківських карток не працюють. Виходить, тепер банк має довести провину клієнта.

Постанова містить докладний виклад правових висновків на користь споживачів кредитних послуг:

+ у Постанові Верховного Суду України від 13 травня 2015 року у справі № 6-71цс15;

+ у Постанові Верховного Суду у складі колегії суддів Першої судової палати Касаційного цивільного суду від 08 лютого 2018 року у справі № 552/2819/16-ц (провадження № 61-1396св18);

+ у Постанові Верховного Суду у складі колегії суддів Першої судової палати Касаційного цивільного суду від 14 лютого 2018 року у справі № 127/23496/15-ц (провадження № 61-3239св18);

+ у Постанові Верховного Суду у складі колегії суддів Першої судової палати Касаційного цивільного суду від 20 червня 2018 року у справі № 691/699/16-ц (провадження № 61-16504св18);

Бажаєте заглибитись у тему та отримати консультацію – телефонуйте 063-595-87-10

Правові відносини із банком: Касаційна колегія Верховного Суду визначила, коли сумніви та припущення мають тлумачитися переважно на користь споживача.

Позивачка подала позов до банку з метою захисту прав споживача та відшкодування грошових коштів.

Верховний Суд зазначив, що саме банк повинен довести, що користувач своїми діями або бездіяльністю сприяв збиткам або незаконному використанню персонального ідентифікаційного номера або іншої інформації, яка дозволяє ініціювати платіжні операції. У випадку відсутності доказів, які однозначно підтверджують, що користувач своїми діями або бездіяльністю сприяв збиткам або незаконному використанню ПІН-коду або іншої інформації, яка дозволяє ініціювати платіжні операції, слід виходити з відсутності вини користувача у здійсненні або отриманні спірних грошових коштів.

Факт коректного введення вихідних даних для ініціювання банківської операції, такої як списання коштів з рахунку користувача, сам по собі не може надійно підтверджувати, що користувач своїми діями або бездіяльністю сприяв збиткам або незаконному використанню ПІН-коду або іншої інформації, яка дозволяє ініціювати платіжні операції. У відсутності належних і допустимих доказів, сумніви та припущення повинні тлумачитися переважно на користь споживача, який, як правило, є "слабкою" стороною у таких цивільних відносинах. Правові відносини між споживачем та банком фактично не є рівнозначними.

Позивачка звернулася до банку із позовом для захисту своїх прав як споживача та стягнення грошових коштів. За словами позивачки, невідомі шахраї отримали доступ до банківського додатка на її телефоні і, на шкоду споживачки, безперешкодно заволоділи коштами на її карткових рахунках у сумі понад 100 тисяч гривень. Після виявлення недоцільного списання грошей, позивачка повідомила банк та звернулася до правоохоронних органів. Проте банк відмовився добровільно повернути кошти своєму клієнту.

Апеляційний суд, відхиливши позов, стверджував, що спірні транзакції були проведені позивачкою за допомогою карти, яка була додана до сервісу Google Pay. Цей сервіс дозволяє здійснювати безконтактне зняття грошей за допомогою інструментів ідентифікації, таких як паролі, QR-коди, включаючи ті, що формуються через інтернет-банкінг, CVV/CVC-коди і інші, інша особа не може отримати доступ до таких даних навіть якщо вона має доступ до фізичної картки або фінансового телефону клієнта.

З урахуванням вищевикладеного, Верховний Суд не прийняв вказані апеляційним судом висновки. Суд визнав, що відповідач не представив належних та припустимих доказів, щоб спростувати доводи позивачки. Відсутність вини позивачки у здійсненні чи схваленні таких транзакцій була встановлена. Таким чином, суд першої інстанції зробив обґрунтований висновок щодо задоволення позову.

Рішення Касаційної колегії Верховного Суду від 16 серпня 2023 року у справі № 176/1445/22 (провадження № 61-8249св23).

РЕШЕНИЕ

ИМЕНЕМ УКРАИНЫ

27 апреля 2021 г. Одесса

Малиновский районный суд г. Одессы в составе

судьи – Маркаровой С.В.,

с участием секретаря судебного заседания - Исковой В.С.,

рассмотрев в открытом судебном заседании гражданское дело

истец : ЛИЦО_1

ответчик : Акционерное общество коммерческий банк "Приватбанк"

предмет иска: взыскание средств

УСТАНОВИЛ:

10.12.2020 года ОСОБА_1 обратился с вышеуказанным иском.

В обоснование своих требований истец сослался на то, что он клиент ПАО КБ «ПриватБанк», имеет карточные счета.

13,14 апреля 2019 г. в г. Кишинев (республика Молдова) с его валютных счетов без его участия через банкомат были сняты 16 950 евро и 2 984 долларов США наличных средств.

Истец утверждал, что указанные транзакции он не инициировал, находился в Украине.

16.04.2019 года, узнав через систему «Приват 24» о безосновательном снятии денежных средств, он через банк заблокировал карты.

18.04.2019 года направил ответчику письмо с просьбой поставить карточки в СТОП-лист платежной системы.

24.04.2019 года обратился в органы полиции с заявлением о совершении преступления.

15.05.2019 года АТКБ "Приватбанк" письмом отказал истцу в возвращении безосновательно снятых со счетов средств.

Ссылаясь на нарушение банком условий безопасности, истец просил взыскать в свою пользу спорные средства.

Истец в судебном заседании иск поддержал, объяснив, что проведение спорных денежных операций не инициировал, информацию по ИНН коду, каких-либо сведений о кредитных картах не разглашал, карты третьим лицам не передавал.

Ответчик в судебное заседание не явился, сообщался о рассмотрении дела в порядке статей 128-130 ГПК Украины, воспользовался процессуальным правом предоставления отзыва, иск не признал, утверждая, что он не является доказанным истцом, истец способствовал незаконному использованию ПИН-кода.

Выяснив обстоятельства дела, исследовав имеющиеся доказательства суд считает, что иск подлежит удовлетворению по причинам.

Судом установлено, что истец ОСОБА_1 с 13.05.2010 года клиентом АО КБ ПриватБанк по договору банковского обслуживания .

Указанные обстоятельства признаны ответчиком.

Согласно выписке АО КБ "Приватбанк" по карточке/счету НОМЕР_1 истца за период 13.04.2019 года - 16.04.2019 года на территории Молдовы, город Кишинев произошло снятие наличных в банкоматах на общую сумму 16 950,19 евро.

По выписке АО КБ "Приватбанк" по карточке/счету НОМЕР_2 за период 13.04.2019 года -16.04.2019 года на территории Молдовы, город Кишинев произошло снятие наличных в банкоматах на сумму 2 984,70 долларов США.

Истец утверждал, что указанные транзакции он не инициировал, физически находился в Украине.

Согласно информации Главного центра обработки специальной информации Государственной пограничной службы Украины от 22.05.2019 № т184/К-6820 истец 12.04.2019 года пересек государственную границу Украины на выезд, пункт пропуска Маяки-Удобное и на въезд, пункт пропуска Старокозаче.

16.04.2019 года, узнав через систему «Приват 24» о безосновательном снятии денежных средств, он через банк заблокировал карты.

Блокировка карт подтверждается данными из электронного кабинета оператору телефонной мобильной связи Киевстар от 16.04.2019 года, по которым истцом произведено сообщение на контактный телефоном 3700 ПАО КБ «ПриватБанк».

16.04.2019 в 12:42 и 12:44 спорные карточки-счета - заблокированы (электронный кабинет АО КБ "Приватбанк").

23.04.2019 года письменным заявлением истец просил банк вернуть безосновательно снятые с карточек денежные средства.

24.04.2019 года истец обратился к Малиновского ОП в г. Одессе ГУНП в Одесской области с заявлением о совершении преступления.

Письмом №20.1.0.0.0/7-190423/2692 от 15.05.2019 года Банк отказал истцу в возвращении спорных денежных средств.

Основанием отказов банк определил правильное введение ПИН-кода карт.

По постановлению Малиновского районного суда г.Одессы от 21.05.2019 года по делу № 521/7386/19 должностных лиц Малиновского ОП ГУНП в Одесской области обязано внести в ЕРДР сведения, изложенные в заявлении ОСОБА_2 от 24.04.2012.

В соответствии с пунктом 14.12 статьи 14 Закона Украины «О платежных системах и переводе средств в Украине» (далее - Закон) пользователь обязан использовать электронное платежное средство в соответствии с требованиями законодательства Украины и условиями договора, заключенного с эмитентом, и не допускать использования электронного платежного средства лицами, не имеющими на это права или полномочий. Использование электронного платежного средства по доверенности не допускается, кроме эмиссии дополнительного электронного платежного средства для доверенного лица.

По п.9 Положения о порядке эмиссии электронных платежных средств и совершении операций с их использованием, утвержденного постановлением НБУ от 05.11.2014 года № 705 (далее - Положение №705): пользователь не несет ответственности за осуществление платежных операций, если электронное платежное средство было использовано без физического предъявления пользователем и/или электронной идентификации самого электронного платежного средства и его пользователя, кроме случаев, если доказано, что действия или бездействие пользователя привели к потере, незаконному использованию пин-кода или другой информации, позволяющей инициировать платежные операции .

Так, бремя доказывания действия или бездействие пользователя, которые привели к потере, незаконному использованию пин-кода или другой информации, позволяющей инициировать платежные операции несет ПАО КБ «ПриватБанк».

Указанные нормы специальны для спорных правоотношений.

При разрешении спора суд принимает во внимание мнение Верховного Суда Украины, изложенное в постановлении от 13.05.2015 г. по делу № 6-71цс15, из которого усматривается, что в случае недоказанности обстоятельств, бесспорно свидетельствующих о том, что пользователь своими действиями или бездействием способствовал потере, незаконному использованию ПИН-кода или другой информации, позволяющей инициировать платежные операции, необходимо исходить из отсутствия вины пользователя в перечислении или получении спорных денежных средств.

Указанное согласовывается также с правовым заключением Верховного Суда от 08.02.2018 года (дело № 552/2819/16-ц, производство № 61-1396св18), по которому суд пришел к выводу, что учитывая потребительский характер правоотношений между сторонами, следует исходить из того что при отсутствии надлежащих и допустимых доказательств сомнения и предположения должны толковаться преимущественно в пользу потребителя, который обычно является «слабой» стороной в таких гражданских отношениях, правовые отношения потребителя с банком фактически не равны.

В соответствии с Условиями и правилами предоставления банковских услуг ответчиком в редакции, действующей на 01.04.2019 года (по состоянию на дату осуществления спорных операций), а именно раздела: 1.1.2. Права и обязанности клиента - Клиент обязан информировать Банк, а также правоохранительные органы о фактах потери карты, стикера РауРаss, ПИН-кода, SIM-карты мобильного телефона или получения уведомления об их незаконном использовании. В случае наступления вышеуказанных случаев необходимо обратиться в отделение Банка или по телефону 3700 (бесплатно) по Украине, немедленно сообщать Банку путем звонка в Колл-центр (в течение 15 минут) информацию, ставшую известную Клиенту о потере/похищении карты, стикере РауРаss. -карты мобильного телефона, несанкционированные транзакции по его счетам (а также по счетам 3-х человек).

Согласно п. 1.1.5.21 Условий держатель карты несет ответственность за все операции, сопровождающиеся авторизацией до момента обращения держателя карты в Банк и блокирование карты, и за все операции, не сопровождающиеся авторизацией, до момента постановки карты в СТОП-ЛИСТ в случае если его действия или бездействие привели к потере электронного платежного средства, разглашению ПИНа или другой информации, позволяющей инициировать платежную операцию.

По содержанию статьи 614 ГК Украины лицо, нарушившее обязательство, несет ответственность при наличии его вины (умысла или неосторожности), если иное не установлено договором или законом. Лицо невиновно, если оно докажет, что приняло все зависимые от него меры по надлежащему выполнению обязательства.

Ссылка банка на нарушение истцом Условия и Правила предоставления банковских услуг, содействие истцу незаконному использованию информации, позволившей инициировать третьему лицу проведение платежных операций не доказанные банком путем предоставления соответствующих доказательств, являются предположениями.

Кроме того, ответчиком не доказано принятие банком всех возможных мер по предотвращению нарушений прав истца и их восстановления, в частности, по использованию в банкоматах корректного введения ПИН-кода, осуществление СМС-информирования истца обо всех операциях, оповещение истца через Приват24.

Также банком не предоставлены доказательства, которые бесспорно доказывают, что ОСОБА_1 своими действиями или бездействием способствовал потере, незаконному использованию ПИН-кода или другой информации, позволяющей инициировать платежные операции.

Учитывая изложенное, суд соглашается с доводами истца о несанкционированном списании денежных средств с его банковских счетов.

Взыскание спорных средств в пользу истца является эффективным средством правовой защиты в соответствии с требованиями статей 16, 610 ГКУ.

Руководствуясь Главой 9 Раздела ІІІ ГПК Украины, -

РЕШИЛ:

Иск – удовлетворить.

Взыскать с Акционерного общества коммерческого банка "Приватбанк" в пользу ОСОБА_1 ( АДРЕС_1 , РНОКПП- НОМЕР_3 ) 16 950 евро и 2 984 долларов США.