Враховуючи, що проблеми з валютними кредитами існують з 2008 року, введення мораторію на стягнення та введення тимчасової адміністрації в проблемних банкам, кожному позичальнику необхідно розуміти тонкощі застосування позовної давності в кредитних правовідносинах.

Враховуючи, що проблеми з валютними кредитами існують з 2008 року, введення мораторію на стягнення та введення тимчасової адміністрації в проблемних банкам, кожному позичальнику необхідно розуміти тонкощі застосування позовної давності в кредитних правовідносинах.

Існують такі нюанси позовної давності за договором кредиту в яких позичальнику необхідно орієнтуватись, а саме:

1. Строк позовної давності по кредиту;

2. Строк позовної давності по відсоткам за кредитом;

3. Строк позовної давності по неустойки (штраф та пеня) по кредиту;

4. Строк позовної давності стягнення на предмет іпотеки;

5. Строк позовної давності на залишок кредиту.

6. Отримали вимогу, що робити?

Головна помилка позичальника – це переривання позовної давності за договором кредиту. Інколи такі дії ведуть до втрати предмету іпотеки та задоволення судом позову банку про стягнення кредиту.

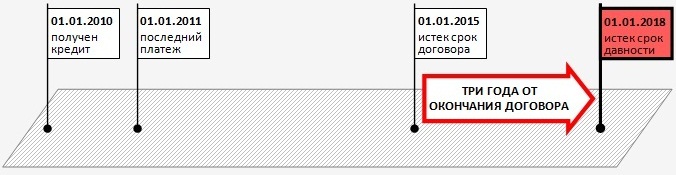

Відповідно до Цивільного кодексу України, строк позовної давності за договором кредиту починається відраховуватись в наступних випадках:

1. З моменту настання строку повернення кредиту АБО з моменту направлення вимоги про повне та дострокове повернення кредиту (зміна строку повернення кредиту), АБО автоматично, якщо в кредитному договорі існує механізм дострокового повернення кредиту (кредитний договір ПАТ «Укрсоцбанк»).

2. З моменту сплати кожного місячного кредитного платежу по тілу кредиту та процентів, в тому числі неустойки по кредит відповідно до графіку платежів по кредитному договору.

Окремо розглянемо ситуацію з позовною давністю за договором кредиту з ПАТ «Укрсоцбанк». Фактично, в кредитних договорах позовна давність по кредиту запускається автоматично. Після того, як ПАТ «Укрсоцбанк» купив ПАТ «Альфа банк», процедура стягнення кредиту стала значно жорсткіша. Зокрема, банк розуміє автоматичний запуск позовної давності, намагається провести суди в першій інстанції так, щоб позичальник не знав про суд, і як наслідок, не зміг заявити в першій інстанції заяву про застосування позовної давності.

Наступною головною помилкою позичальника – це переривання позовної давності за кредитним договором, а саме:

1. Позичальник визнає борг за кредитом та/або підтверджує кредит;

2. Позичальник сплачує один та більше платежів по кредиту на протязі трьох років;

3. Позичальник відповідає на вимогу та просить реструктуризувати кредит або просить про кредитні канікули;

4. Позичальник пропонує погасити кредит з дисконтом або продати предмет іпотеки та списати залишок по кредиту.

Наприклад, Апеляційний суд у справі №362/14889/16-ц, від 20.06.2017 року зазначив, що позовна давність також розповсюджується на вимогу банку про стягнення на предмет іпотеки можливе, навіть при наявності рішення суду про стягнення суми боргу за кредитом.

В іншому випадку, судова практика зазначає, що скасування виконавчого напису нотаріусу (визнання виконавчого напису таким, що не підлягає виконанню) не перериває позовну давність за кредитним договором. Зверніть увагу, що скасувати виконавчий напис досить не складно, а якщо позичальник правильно та в строки направить позовну заяву про скасування виконавчого напису та визнає його таким, що не підлягає виконанню, то банк пропустить строк позовної давності по кредитному договору.

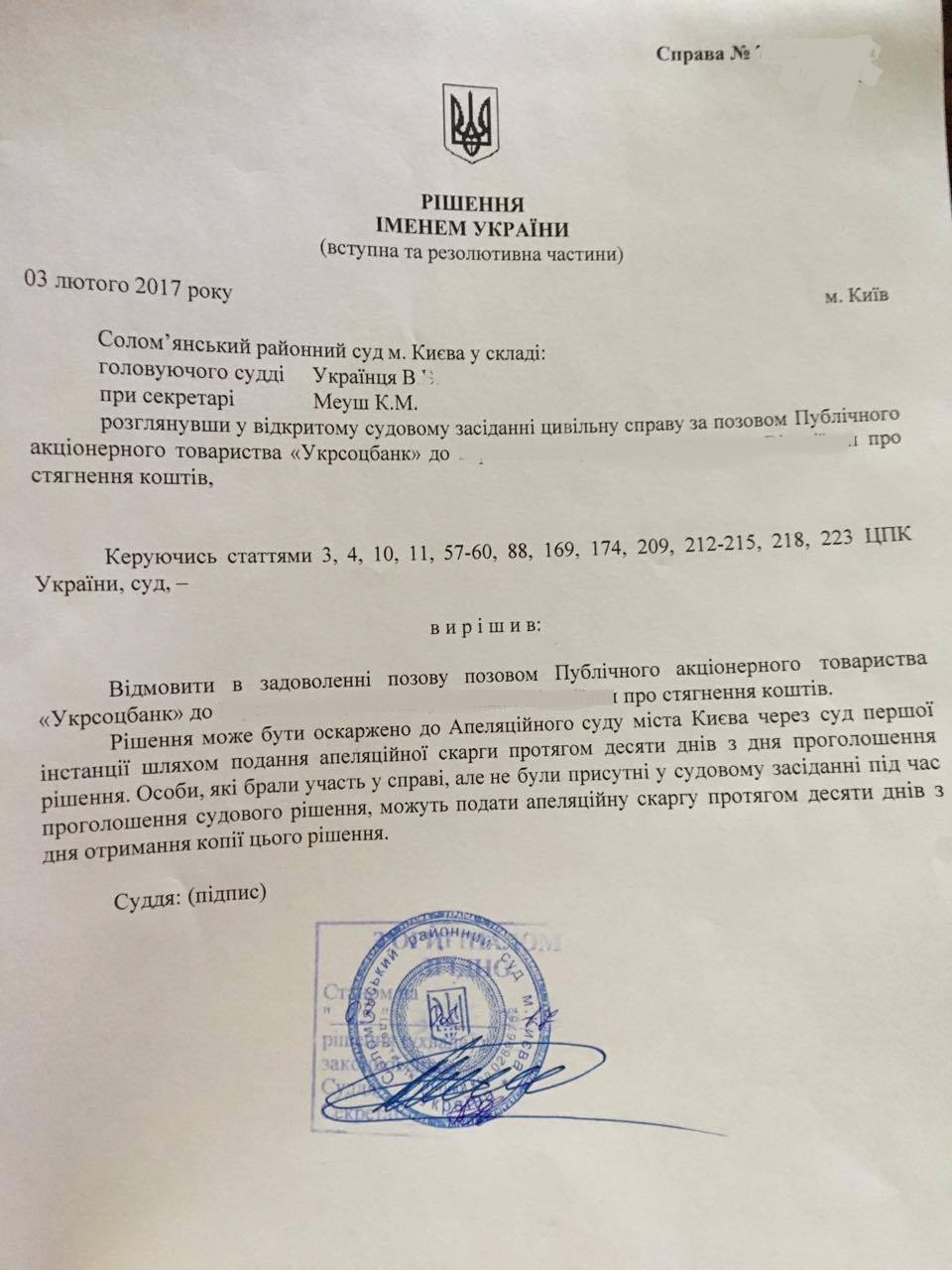

Витяг з судового рішення за позовом ПАТ «Укрсоцбанк» про відмову банку у стягнення кредиту застосувавши строк позовної давності по кредитному договору. Зверніть увагу, що Позичальник не переривав позовну давність.

Пунктом 4.4.-4.5 кредитного договору встановлено, що при порушенні позичальником обов'язків, визначених п.п. 3.3.7., 3.3.8. договору, протягом більше ніж 90 днів, строк користування кредитом вважається таким, що сплив, та відповідно позичальник зобов'язаний протягом 3 днів повністю повернути кредит.

Вбачається, що сторони кредитних правовідносин врегулювали в договорі питання дострокового повернення коштів, тобто зміни строку виконання основного зобов'язання, та визначили умови такого повернення коштів.

У наданому стороною позивача при звернення до суду з позовом розрахунку заборгованості ОСОБА_1 зазначено, що останній платіж вона здійснила 27 листопада 2008 року (т. 1, а.с. 14).

Стороною позивача не надано суду будь-яких належних доказів (фінансових документів - квитанцій, платіжних доручень тощо) на підтвердження внесення відповідачем ОСОБА_1 коштів на погашення кредиту в більш пізні періоди чи дати.

За таких обставин, суд дійшов висновку про застосування позовної давності позивача та відсутності підстав для його поновлення.

Наша порада: якщо ви досить давно не сплачуєте кредит, нічого не писали банку, досить давно отримали вимогу (претензію) від банка, або у вас ПАТ «Укрсоцбанк», Зверніться до нас і ми проаналізуємо документи, вашу справу и дамо пораду, як не переривати позовну давність, і як виграти справу за допомогою позовної давності. Можливо наша порада збереже вам предмет іпотеки та позбавить вас від кредиту.

Наші послуги:

1. Аналіз документів, формування стратегії та надання порад з приводу запуску та не переривання позовної давності.

ЗІТКНУЛИСЯ З ПРОБЛЕМНИМ КРЕДИТОМ? Банк погрожує відібрати майно? Ми знаємо, як вас захистити (Виграні справи):

➡ Як виграти суд з банком;

➡ Як виграти суд з банком;

➡ Що робити позичальнику і поручителю?

➡ Як визнати недійсним кредитний договір?

➡ Як скасувати виконавчий напис нотаріуса?

➡ Як зменшити процентну ставку за кредитом?

➡ Як врятувати поручителя і його майно?

➡ Як зупинити виконавчу службу?

➡ Як перевірити позовну давність по кредиту?

➡ Як провести реструктуризацію?

➡ Як списати пені, штрафи?