Як боротися із колекторами? Як погасити кредит зі знижкою? Як правильно закрити кредит перед колекторами, банком та МФО?

У нас досвід та вузька спеціалізація з банками та колекторами з 2008 року. Тому в цій статті, ви дізнаєтеся про маленькі хитрощі та наші системні напрацювання по боротьбі з колекторами, які ви не знайдете в інших статтях.

У цій статті ви отримаєте відповіді на найактуальніші питання, пов'язані з колекторами:

1.Хто такі колектори?

Колектори в Україні – це юридичні особи, які внесені до реєстру колекторів НБУ та мають право купувати право вимоги щодо кредитів із подальшим стягненням кредитного боргу через суд, або через напис нотаріуса. Колектори зобов'язані надати документи, що дають право стягувати кредити – це договір факторингу, витяг, договір доручення тощо.

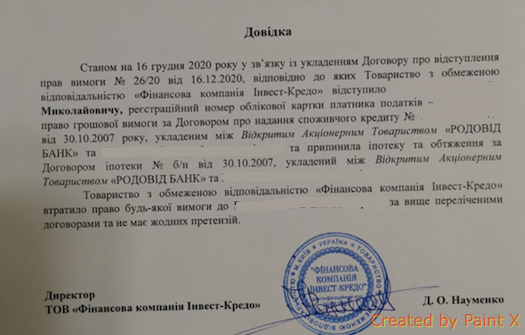

Найбільші колекторські організації в Україні: "Фінмарк", "Інвест-Кредо", "Женева", "Фактор плюс", "Фінтайм", "ФК Довіра та гарантія", "Кредит капітал", "Вердикт-Капітал", "Веста", «Укрфінасгруп», «Фінрайт», «Кредит-капітал», «Укрборг», «Росвен», «Дебт фінанс», «Фактор».

2.Як колектори працюють із боржниками у 2022 – 2023 році (етапи).

Як правило, колектори розділять свою роботу на кілька етапів, відповідно до внутрішньої інструкції, а саме:

Після того, як вони тільки купили кредит, вони розсилають повідомлення та починають дзвонити та надсилати смски. Перший етап діяльності розрахований на залякування позичальником та перевірки актуальності купленого кредитного портфеля. Самі колектори називають таку процедуру – «прокачування боржника». Всю отриману інформацію від позичальника вносять в базу та аналізують. Деякі колектори загрожують приїхати додому, описати майно, відкрити кримінальну справу, розсилають рішення судів та стягнення тощо.

На даному етапі домовитися з колекторами про погашення боргу або запитати документи, які підтверджую борг майже неможливо, оскільки вони працюють за «скриптом» та їхня мета – це залякати та зібрати інформацію про фінансові можливості боржника.

Наступний етап полягає у сортуванні найбільш наляканих позичальників із пропозицією внести певну суму на рахунок компанії без надання документів про закриття кредиту. У цьому випадку позичальнику не рекомендується таке погашення без документів про закриття. Іншими словами, ви повинні дати зрозуміти колектору, що хочете підписати договір про списання боргу і потім ви сплатите кредит. Даний етап - найнебезпечніший для позичальника, тому що він не веде до реального погашення кредиту.

На третьому етапі вам дзвонить представник колекторів, ви домовляєтеся за сумою відступних, підписуєте договір, оплачуєте частину кредиту і ваші всі кредитні зобов'язання погашені.

На четвертому етапі колектори подають до суду або виконують виконавчий напис нотаріуса для примусового стягнення боргу.

3.Методи протидії колекторам за новим законом.

Згідно з новим законом про колектори, позичальник може:

- написати скаргу до НБУ на незаконні дії колекторів;

- Вимагати дотримуватися етичного кодексу колекторів;

- Вимагати надати документи про купівлю права вимоги щодо кредиту;

- Вимагати дотримуватись режиму дзвінком;

- Заборонити дзвонити на роботу чи родичам.

3.1.Дзвінки колекторів.

Як уже було сказано, на даному етапі ви не зможете домовитися з ними та реструктуризувати кредитну заборгованість. Достатньо їм повідомити, що ви готові заплатити певну суму, підписати договір і ви чекаєте на дзвінок адекватного менеджера для переговорів. Все це – вимагайте внести до їхньої бази.

Якщо ви не маєте наміру сплачувати борг, тоді ці рекомендації вам допоможуть, а саме: змініть номер телефону; ставте блокування на дзвінки або просто кидайте слухавку.

Запам'ятайте найголовніше правило - все, що ви їм розповідатимете, буде записано в базу та використано проти вас.

3.2.Ніколи не вірте, якщо колектори кажуть:

Ми приїдемо описувати ваше майно – без рішення суду та відкриття виконавчого провадження, описати майна не можна.

Ми відкриємо кримінальну справу про шахрайство – не повернення кредиту не підпадає під шахрайство.

Я з поліції з приводу вашого кредиту - жоден співробітник поліції не дзвонитиме та вимагатиме погашення боргу.

Надсилають «рішення суду» про стягнення коштів – якщо ви не отримували повісток із суду, то знайте – це підробка.

Ми заборонимо виїзд за кордон – без суду та виконавчого провадження це неможливо зробити.

Про виїзну групу – це теж класична «лякалка».

3.4. Виконавчі написи нотаріусів;

У колекторів виконавчий напис – це найпоширеніша форма стягнення кредитів з боржників. Як правило, позичальник дізнається про неї, коли відкрито виконавче провадження та заарештовано банківські рахунки. Виконавчі написи нотаріусів без особливих проблем скасовуються через суд на таких підставах:

- за кредитом пройшов термін позовної давності;

- кредитний договір не нотаріальний;

- незаконні відсотки та неустойка.

Бажаєте швидко скасувати напис нотаріуса – записуйтесь на консультацію – 063-595-87-10.

Відеоконсультація адвоката, як скасувати напис нотаріуса

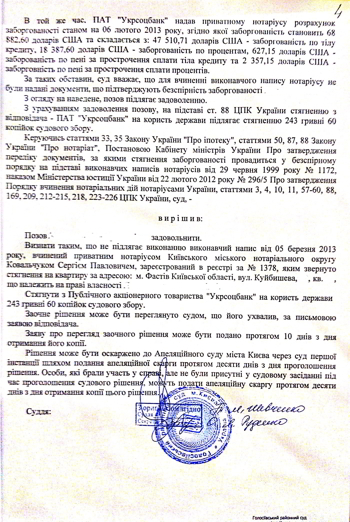

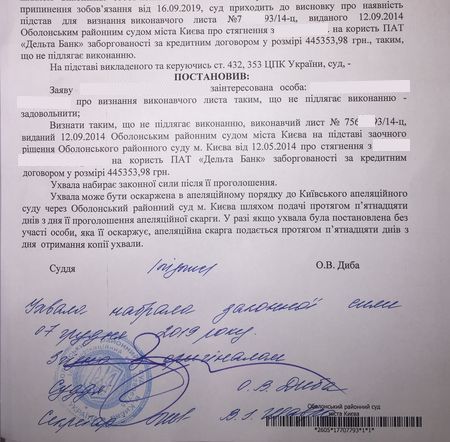

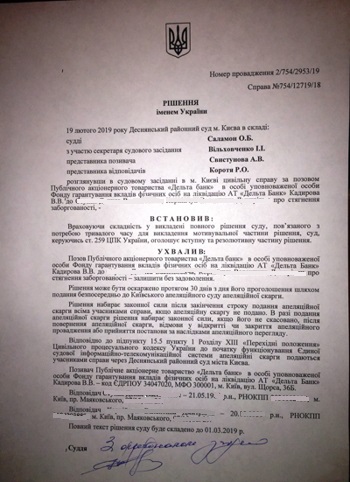

Приклад рішення про відміну виконавчого напису нотаріуса

4.Кілька слів про швидкопозики, мікропозики та мікрокредити (МФО).

1. Враховуючи безліч кредитів, вам необхідно припинити в принципі оплачувати ці кредити, тому що ви просто викидатимете гроші.

2. За законом, колектори не мають права нараховувати відсотки та неустойку після закінчення строку договору. У вас всі договори підписані на невеликий термін, від 7 до 30 днів. Звісно, колектори таку позицію заперечуватимуть. Вони можуть нараховувати відсотки та штрафи, але якщо подадуть до суду – вони програють!

3. На вас не має бути офіційно оформлене майно.

4. Усі загрози від них – це просто загрози. Ніхто до Вас не приїде, ніхто не опише майно, вони майже не подають до суду. Їхнє завдання – це загрози!

5. Перекредитовуватися – це шлях у нікуди. Потрібно просто переставати платити і поміняти телефон, щоб з ними не спілкуватися.

6. Якщо ви захочете погасити – то гасити такі кредити, лише з підписанням договору, де буде прописано, що після оплати зобов'язання припиняються.

7. Вони майже не йдуть на переговори щодо реструктуризації або списання боргу, тому до колекторів така формула не цікава.

5.Відповіді на питання, що часто задаються про мікропозики.

Якою є головна особливість таких договорів. Термін кредиту – це місяць. Після місяця, МФО не мають права нараховувати відсотки та неустойку. Фактично, у вас фіксується сума, але МФО — це заперечуватиме.

Судова практика щодо того, що вони не мають права нараховувати відсотки та неустойку.

Звертаємо увагу, що Верховний Суд у своїй ухвалі 14.02.2018 р. №564/2199/15-ц наголосив, що згідно зі ст. 611 ЦК України після того, як кредитор направив боржнику вимогу про дострокове погашення кредиту, він змінив термін повернення кредиту, передбачений кредитним договором. Водночас сам кредитний договір припинив свою дію з дати направлення вимоги щодо дострокового погашення кредиту. Оскільки кредитний договір припинив свою дію, кредитор не має підстав для стягнення після дати направлення вимоги про дострокове повернення кредиту.

Наводимо виписку з Постанови ВС від 14.02.2018 р., № 564/2199/15-ц: «Рішення суду першої інстанції мотивовано тим, що позовні вимоги банку щодо стягнення з відповідача заборгованості за відсотками та підвищеними відсотками не підлягають задоволенню, оскільки договір від 26 грудня 2007 р. припинив свою дію після направлення відповідачу письмового повідомлення з вимогою про дострокове погашення усієї заборгованості.

5.1.Чи можуть колектори подати до суду для стягнення мікропозики?

Колектори в 2022 році можуть подати до суду про стягнення кредиту, так і зробити нотаріальний напис нотаріуса. Якщо колектори подають до суду по мікропозики, вам необхідно використовувати судову практику, яка описана вище. Якщо колектори подають до суду за кредитами, які вони купили у банків, то доцільно подати заяву про позовну давність. Справа в тому, що в 80 відсотках таких кредитів позовна давність закінчилася. Якщо колектори використовують третій варіант – напис нотаріуса, тоді доцільно скасувати напис нотаріуса через суд.

Четвертий варіант - це домовитися з колекторами по розмір відступних зі списання залишку за кредитом.

Як правильно домовитись з колекторами (відеоконсультація адвоката)

5.2.Чи можна примусово реструктурувати заборгованість?

Особливість реструктуризації кредиту полягає у взаємній згоді кредитора та боржника списати чи зменшити борг. Змусити колекторів реструктуризувати кредит через суд не можна.

Винятки – це реструктуризація валютних іпотечних кредитів відповідно до перехідних положень Кодексу про банкрутство. Така реструктуризація можлива на протязі 5 років за вартістю предмета іпотеки, від якої віднімаються сплати за кредитом, а реструктуризується залишок на 10 чи 15 років у гривні;

За деякими колекторами через суд можна прибрати незаконно нараховані відсотки та потім сплатити залишок за кредитами, що веде до припинення кредитного зобов'язання.

5.3.Чи можна зменшити заборгованість за мікропозикою?

Звичайно можна, оскільки відповідно до правової позиції Великої Палати Верховного суду, викладеної в ухвалі від 28.03.2018 р. у справі № 444/9519/12, нарахування відсотків після закінчення строку кредитування є незаконним.

5.4.Кредитна організація пропонує мені погасити частину боргу, решта буде прощено, чи варто погоджуватися?

Якщо вас влаштовує розмір відступних, тоді варто погодитись. Найголовніше, ніколи не погашайте кредит без підписання необхідних документів.

Відеоконсультація, як правильно закрити кредит – які документи потрібні?

5.5.Чи можуть моїх рідних, близьких, друзів змусити платити за мене, виселити їх із житла, тощо?

Ні, не можна. Вони не підписували кредитних договорів. Але колектори можуть активно дзвонити та погрожувати. У такому разі доцільно написати заяву на те, щоб персональні дані ваших родичів прибрали з колекторських баз, а за необхідності, подати скаргу до НБУ або уповноваженого з прав людини.

6. Як правильно оформити домовленість із колекторами?

Для початку, колектори мають надати доказ купівлі права вимоги щодо кредиту – це договір факторингу, витяг з реєстру. Після того, як ви переконалися, що спілкуєтеся з новими кредиторами та погодили суму відступних, зажадайте від них договір переуступки. Залежно від ситуації – це може бути договір факторингу, договір перевідступлення права вимоги чи договір прощення боргу.

Зверніть увагу, якщо у вас відкрито виконавче провадження і ви знімете іпотеку, ваша нерухомість може потрапити під арешт виконавчої служби на суму виконавчого збору. Це найпоширеніша та найнебезпечніша помилка позичальника.

1. Що не можуть колектори під час воєнного стану?

Під час воєнного стану законодавець запровадив суттєві обмеження для банків та колекторів, а саме:

1. Виконання виконавчих написів нотаріуса зупиняється тимчасово воєнного стану;

2. Заборонено позасудовий порядок стягнення щодо іпотеки;

3. Заборонено виставляти на прилюдні торги (СЕТАМ) іпотечне майно за валютними кредитами;

4. Переоформлення іпотеки на колекторів за ст. 37 ЗУ «Про іпотеку» - лише за згодою іпотекодавця;

5. На не нотаріальних кредитних договорах виконавчі написи заборонені;

6. Обмежено продаж іпотеки від імені колекторів (ст. 38 ЗУ «Про іпотеку»).

УВАГА! Дані обмеження для колекторів під час військового стану дозволять позичальникам домовитися про погашення кредиту з дисконтом на дуже вигідних умовах. Важливо не пропустити даний варіант, поки не скасували дані обмеження для колекторів. Якщо вам потрібна консультація - телефонуйте 063-595-87-10

8. Як вирішити питання з іпотекою за новими правилами?

Військове становище та введені у зв'язку з ним обмеження дозволяють іпотечним позичальникам досить вигідно погасити кредит зі списання залишку. Процедуру рішення вже було описано у цій статті. Додамо, що колектори відчувають гострий дефіцит фінансових коштів і, у свою чергу, готові погоджуватися майже на будь-яку реальну фінансову пропозицію.

9.Автокредит

З автокредитами ситуація зовсім інша. Як правило, заборгованість за автокредитами перевищує вартість амортизаційного заставного транспортного засобу у кілька разів. Автомобілі знаходяться у власності позичальників і колектори не можуть їх знайти. Середній дисконт для закриття всього кредитного зобов'язання становить максимум 50 відсотків ринкової вартості застави, за умови, що застава перебуває у позичальника. Оцінка застави проводиться за фотографіями. Якщо колектори вилучають авто і виставляють на публічні торги (СЕТАМ), зазвичай вони вимагають частину залишку за кредитом.

Зверніть увагу, щоб уникнути податку на прощений кредит, такі угоди необхідно оформляти через факторинг. Якщо у вас відкрито виконавче провадження – є ризик отримати арешт від виконавчої служби, навіть після закриття виконавчого провадження, на суму виконавчого збору. Після підписання договору факторингу колектори знімають заставу в реєстрі.

10.Картковий кредит

За картковими кредитами є велика ймовірність, що минула позовна давність. Якщо це так – тоді немає сенсу платити, а краще чекати на суд. Дисконт із карткових боргів становить від 40 відсотків. Крім того, після закінчення терміну кредитного договору, колектори не мають права нараховувати відсотки за кредитом та штрафні санкції. Закривати такі кредити є доцільним з підписанням договору про списання залишку.

Звертаємо увагу, що Верховний Суд у своїй ухвалі 14.02.2018 р. №564/2199/15-ц наголосив, що згідно зі ст. 611 ЦК України після того, як кредитор, направив боржнику вимогу про дострокове погашення кредиту, він змінив термін повернення кредиту, передбачений кредитним договором. Водночас сам кредитний договір припинив свою дію з дати направлення вимоги щодо дострокового погашення кредиту. Оскільки кредитний договір припинив свою дію, кредитор не має підстав для стягнення після дати направлення вимоги про дострокове повернення кредиту.

11. Позовна давність за кредитом, який купили колектори;

Найголовніше правило, якщо банк чи колектори подали до суду – обов'язково в першій інстанції заявляйте позовну давність.

Позовна давність за кредитом пройшла, якщо минуло 3 роки від моменту:

- закінчення кредитного договору;

- отримання претензії від банку з приводу дострокового повернення кредиту;

- нотаріального напису нотаріуса, який був скасований у суді;

- подання до суду позову про повернення кредиту, але позов залишено без розгляду.

Увага, позовна давність за кредитом переривається, якщо:

- Ви заплатили частину за кредитом;

- Ви написали листа та попросили реструктуризацію кредиту;

- Ви письмово визнали наявність кредиту.

12.Списання кредиту через банкрутство.

Банкрутство фізичних осіб – це списання всіх кредитів та інших боргів. Для консультації, як списати борги у процедурі банкрутства – телефонуйте 063-595-87-10.

Коли спливає термін позовної давності за кредитом?

Термін позовної давності спливає через 3 роки з моменту:

1. Отримання позичальником претензії щодо дострокового повернення кредиту або повідомлення про розрив кредитного боргу.

2. Закінчення строку повернення кредиту, зазначеного у договорі.

3. Закінчення терміну кредитної картки. Це стосується споживчих кредитів.

4. Якщо це МФО, то зазвичай через 1 місяць з моменту видачі кредиту.

5. Якщо це кредит Укрсоцбанку, то через 90 днів із моменту порушення графіка платежів.

6. З моменту рішення суду про розірвання кредитного договору.

7. З моменту винесення колекторами виконавчого напису нотаріуса, навіть якщо його буде скасовано через суд.

Зверніть увагу, що якщо в кредитному договорі встановлено строк позовної давності більше 3 років, то застосовується договірний строк давності.

Строк позовної даності за кредитом заявляється в суді першої інстанції, якщо банк або колектори подали до суду на позичальника. Важливо не пропустити цей момент. Також не менш важливо не переривати позовну давність, наприклад, сплачувати кредит або письмово визнавати борг.

Скільки років колектори можуть вимагати боргу в Україні?

Є універсальне правило, що колектори можуть вимагати кредит стільки, скільки захочуть, але якщо вони звернуться до суду і ви заявите позовну давність, то суд відмовить колекторам у їхній вимозі про стягнення кредиту.

Також вони можуть нараховувати незаконні відсотки скільки захочуть, але якщо вони звернуться до суду, то суд програють.

Скільки років має пройти, щоб не платити кредит?

Як правило, три роки, якщо підвищений строк позовної не прописаний у кредитному договорі.

Що буде, якщо не платити кредит 5 років в Україні?

Якщо ви не переривали позовну давність та колектори звернулися до суду, то суд відмовить колекторам стягнути з вас кредит.

Через скільки років списується борг із кредиту?

Немає такої норми у законі, що кредит автоматично списується, але якщо пройшла позовна давність, вам необхідно заявити про це у суді.

Якщо банк подав до суду через несплату кредиту Україна?

У такому разі необхідно написати заяву про ознайомлення зі справою. Ознайомитись з матеріалами справи, підготувати відзив (заперечення) та заявити позовну давність. Також треба зазначити, що з певного моменту колектори чи банк не мають права нараховувати відсотки та штрафи. Колектори, згідно з судовою практикою, не мають права нараховувати відсотки з моменту надсилання претензії або терміну закінчення кредитного договору.

Термін позовної давності за кредитом минув банк продав колекторам Україна

Термін позовної давності не впливає на продаж боргу колекторам. На колекторів (новий кредитор) термін позовної давності поширюється так само, як і на банк.

Не треба боятися продажу вашого кредиту колекторам. Навпаки, колектори купили ваш кредит дуже дешево, і ви зможете домовитися з ними про часткове списання боргу. Головне правильно підписати договір про списання кредиту.

Якщо у вас є іпотечний кредит, у такому разі у вас є інші механізми зменшення боргу, наприклад, це спеціальна процедура зменшення кредиту через банкрутства фізичних осіб.

Банк подав до суду за кредитною карткою

Це особлива категорія суперечок та зменшення споживчого кредиту залежить від багатьох факторів, але однозначно необхідно:

- заявити позовну давність за кредитом;

- написати відгук (заперечення) на вимоги банку чи колекторів;

- у відкликанні прописати, що з моменту закінчення терміну кредиту, колектори не мають права нараховувати відсотки та неустойку;

Банк подав до суду, але не розірвав договору.

Такий варіант розвитку подій часто буває. Це не важливо, оскільки з подання до суду, банк або колектори не мають права нараховувати відсотки та штрафи.

Через скільки років списується борг із кредиту в Україні.

Тільки у таких випадках:

- Ви заявили позовну давність і суд відмовив банку чи колекторам.

- Ви викупили свій кредит через факторинг;

- Ви підписали з колекторами договір та припинення зобов'язання;

- Ви успішно пройшли процедуру банкрутства фізичних осіб;

- банк чи колектори забрав та перереєстрували іпотеку на себе згідно зі ст. 37 ЗУ "Про іпотеку".

Колектори без суду заблокували мій банківський рахунок!

Це означає, що колектори зробили виконавчий напис нотаріуса, і на підставі його приватний виконавець заарештував рахунки боржника.

У такому разі виконавчий напис нотаріуса необхідно скасувати через суд, а поки йде суд, зупинити виконавче провадження.

Визнати напис нотаріуса таким, що не підлягає виконанню в суді досить просто, тобто є стабільна судова практика.

Термін скасування напису через суд – від 2 до 4 місяців. Судовий збір – 1000 грн., який повертається позичальнику після суду. Позов можна подати за місцем реєстрації боржника.

Суди, які ми виграли у колекторів

Якщо колектори звертаються до вас з вимогою повернути кредит, варто вжити таких кроків:

1. Перевірте легітимність колекторської компанії: Переконайтеся, що колекторська компанія має дозвіл на проведення такої діяльності від НБУ. Ви можете перевірити наявність дозволу на офіційному веб-сайті НБУ.

2. Перевірте свої права: Детально ознайомтеся з умовами договору кредиту, які ви підписали з оригінальним кредитором. Вивчіть свої права та обов'язки як боржник.

3. Запитайте письмову інформацію: Запитайте колекторів, щоб вони надіслали вам всю необхідну документацію, яка підтверджує ваш борг. Зазвичай це повинні бути копії договору кредиту, розрахунків, довіреності тощо. Перевірте, чи відповідають надані документи дійсності.

4. Перевірте законність вимог: Перевірте, чи дотримуються колектори вимог законодавства під час стягнення боргу. Україна має закони, які регулюють діяльність колекторських компаній, наприклад, Закон "Про захист прав споживачів».

5. Зберігайте записи: Зберігайте всю письмову та електронну кореспонденцію з колекторами, а також докази будь-яких платежів або виконаних дій. Це може бути корисно в подальшому, якщо виникне потреба довести свою позицію.

6. Запитайте про справу у суді: Якщо ви вважаєте, що вимоги колекторів є неправомірними або недостовірними, ви можете подати скаргу до суду. Зверніться до юриста або правової консультативної служби, яка надасть вам детальну інформацію про процедуру подачі скарги і захист ваших прав у суді.

7. Зверніться до спеціалістів: Якщо ви не впевнені у своїх діях або не маєте достатньої юридичної експертизи, рекомендується звернутися до професійних юристів або адвокатів, які спеціалізуються на питаннях боргів і колекторських практиках. Вони зможуть надати вам особисту юридичну пораду та підтримку у вашій ситуації.

Варто пам'ятати, що це загальні рекомендації, і конкретні кроки можуть варіюватися залежно від вашої ситуації та законодавства України. Тому рекомендується отримати індивідуальну юридичну консультацію, щоб зрозуміти свої права та оптимальний шлях захисту.

Протягом останнього року кількість записів про борги в Єдиному реєстрі боржників вирісла на майже 1,2 мільйони. Найзначний приріст боргів стався у категорії "Стягнення судового збору" і становив 68%. Найвищу частку від загальної суми боргів складала категорія "Стягнення на користь держави" — 22,3%.

За останній рік, з жовтня 2022 року по жовтень 2023 року, кількість боргів у Єдиному реєстрі боржників (ЄРБ) зросла на майже 1,2 мільйони. Практично половина нових боргів, а саме 49%, з'явилася у реєстрі протягом періоду з травня по серпень цього року, ще 67 тисяч боргів було додано впродовж серпня-вересня. Для порівняння, у серпні-вересні 2022 року кількість боргів у ЄРБ, навпаки, зменшилася на 354 тисячі.