Минулий 2019 рік в Україні став відомим тим, що кредитні організації масово примушували боржників повертати кошти на підставі такого документу, як виконавчий напис нотаріуса. Така сама практика буде повторюватися й в 2020 році. Даний казус має такі причини:

1. Усі великі українські банки мають власних адвокатів, які представляють їх інтереси в судах першої інстанції. Послуги правозахисників коштують відповідно, і кредитні організації несуть збитків, судячись з боржниками.

2. Іноді судові процеси тривають роками: банку потрібно аргументовано довести, що стягнена сума обґрунтована, правильно підрахована і т.д. Також фінансової організації важливо не пропустити позовну давність.

3. Кредитні організації не бачать прямої вигоди в зверненні до суду: пропустити термін позовної давності для них - звичайна практика (на всю заборгованість або на її певну частину).

4. Банки незадоволені новою позицією Верховного Суду України, що захищає права боржника. Згідно з нововведенням, якщо мав місце суд по кредиту після отримання претензії від банку - дія договору з банком припиняється. Фінансова організація зобов'язана зупинити нарахування відсотків і неустойок після судового рішення. Оскільки держава в цьому випадку на стороні банкрута - нова постанова стане в нагоді при оспорюванні.

Оскаржити виконавчий напис нотаріуса можна тільки в судовій інстанції. Ініціатором процесу в цьому випадку стає нотаріус, відповідачем - боржник. Завдання дебітора в цьому випадку - правильно вибрати момент, на підставі якого він буде оскаржувати документ. Також важливо брати до уваги терміни позовної давності і ретельно продумати свою лінію захисту. Даний інститут - це реальний шанс на списання заборгованості по кредитах в повному розмірі. Про деякі нюанси процедури розповість ця стаття.

Який документ є виконавчим написом нотаріуса?

Виконавчий напис нотаріуса – юридичне розпорядження, що зобов'язує позичальника віддати взяту в борг суму або рівноцінне майно кредитору (колектора). Виконавчий документ служить реальною підставою для стягнення примусово, підставою для його отримання є кредитний договір (борговий документ). У ньому підтверджуються фінансові обов'язки перед кредитною організацією.

Що може стати підставою для отримання банком нотаріального виконавчого напису?

Ключова підстава для виконання напису нотаріуса - це борги. Якщо заборгованість набула статусу безперечною, об'єктивної і реально існуючої, то кредитна організація звертається в нотаріальну контору. Вона надає нотаріусу: розрахунок боргів, кредитний договір з позичальником, вимогу повернути гроші. Зазвичай нотаріус не ставить під сумнів реальність на об’єктивність боргу, він вірить банку. Реальність кредитної історії боржника перевіряє суд в тому випадку, якщо позичальник ініціював процес. Скасувати виконавчий напис спроможне лише суд.

На яких підставах судова інстанція може анулювати виконавчий напис?

Підстави для відміни виконавчого документу від нотаріуса - помилки, нюанси і моменти, що часто допускають банківські установи та нотаріальні контори. Наприклад:

• Невідповідність заборгованості.

• Ігнорування терміну позовної давності на весь борг, на неустойку, на кожен щомісячний платіж.

• Борг, по приводу якого банк звернувся до суду, відрізняється від тієї суми, яка була прописана в документах нотаріуса.

• Після суду або після того, як офіціальний лист з претензіями й вимогами було відправлено боржнику, організація-кредитор не має права вводити штрафні санкції, нараховувати відсотки і неустойку.

• Не враховується той факт, що боржник частково погасити кредит.

• Справа про стягнення кредиту вже знаходиться в суді, а документи на отримання виконавчого напису нотаріуса подавалися паралельно.

Досвідчений правозахисник виявить всі вищеописані правопорушення, врахує їх, зуміє довести невідповідності в суді і доб'ється повного списання боргів клієнта.

Два ракурси позовної давності заборгованості по кредитах

Позовна давність заборгованості розглядається адвокатами з таких двох ракурсів:

1. Спочатку в суді списується кредит (його частина), а після анулюється виконавчий напис нотаріуса.

2. Скасовується виконавчий напис в залі суду, в результаті чого банк допускає пропуск позовної давності по кредитах.

У першому випадку дебітор або його юрист доводить, що банк не помітив того факту, що час позовної давності давно сплив, отже і постанову нотаріуса не має юридичної сили. Зазвичай позичальник так поводиться в той момент, коли його майно «йде з молотка» на аукціоні - це дієвий спосіб припинити торги.

У іншій ситуації у боржника і правозахисника повинна бути розроблена довгострокова стратегія. Скасування виконавчого напису в майбутньому дає можливість позбутися боргу перед банком навіть стовідсотково.

Коли слід оскаржувати виконавчий напис?

Юристи рекомендують почати оскаржувати постанову нотаріуса за 30 діб до торгів - це зупинить реалізацію майна дебітора. Що стосується банку, то чим пізніше Ви почнете судочинство по ануляції напису нотаріуса - тим імовірніше кредитна організація пропустить позовну давність. Кінцевий результат даного судового процесу - закриття виконавчої активності і повне зняття всіх арештів з майна.

Переваги дебітора в ситуації з позовною давністю

Боржник може домогтися повного звільнення від боргів, якщо його адвокат врахує такі моменти:

1. Дія кредитного договору припиняється, якщо банк направив боржнику офіційного листа зі своїми вимогами і претензіями. Цим кредитна організація сама себе позбавляє можливості нараховувати неустойку і штрафи.

2. Оскарження виконавчого документу не перериває позовну давність.

3. Якщо на момент звернення банку до нотаріальної контори суд над боржником вже йде - суддя автоматично анулює напис нотаріуса.

4. Борг можна визнати не реальним, а спірним. Але для цього знадобиться судово-бухгалтерська експертиза.

Як може повести себе банк після ануляції напису нотаріуса?

Поки діє напис нотаріуса, а по відношенню до боржника здійснюються (або не здійснюються) виконавчо-процесуальні дії - у банку зв'язані руки. Після скасування виконавчого постанови нотаріуса банк може вчинити таким чином:

• Подати на боржника в суд за своєю ініціативою в черговий раз.

• Звернутися в іншу нотаріальну контору за новою виконавчим написом.

• Застосувати позасудовий порядок, якщо мова йде про іпотечне житло. У цьому випадку стаття 37 ЗУ на його боці: кредитна організація має право оформити заставну власність дебітора на себе.

• Продати інформацію про боржника і його кредити колекторам.

• Застосувати конструктивний підхід і домовитися з позичальником про реструктуризацію його боргових обов’язків.

Перед тим, як ініціювати оскарження виконавчого напису нотаріуса – зверніться до досвідченого юриста з фінансів. Він може надати слушну пораду, проконсультувати, вступити в суді від Вашого імені за дорученням. Наша компанія успішно скасувала чимало виконавчих нотаріальних документів і стовідсотково списати кредитну заборгованість клієнтів. Ми допомогли багатьом дебіторам - допоможемо й Вам!

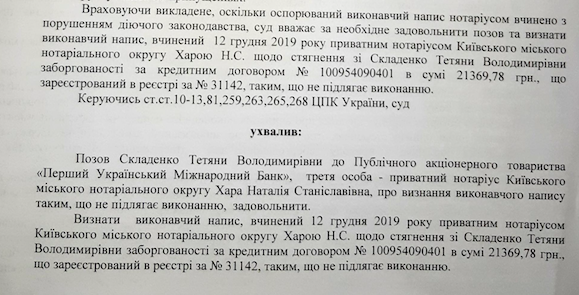

Виграли суд та скасували виконавчий напис нотаріуса (зразок рішення суду)