Новый закон вводит множество запретов, направленных на ограничение коллекторской деятельности. С одной стороны, Закон о коллекторах в Украине, который принят в 2019 году легализировал коллекторскую деятельность, но с другой стороны, существенно защищают права должников.

Права коллекторов в Украине 2021

- Коллекторы могут проводить телефонные переговоры с должником;

- Они имеют право отправлять письменные сообщения (претензии) должнику;

- Проводить личные встречи с должником или его адвокатом. Но коллекторы НЕ могут приехать домой.

На какие правотношения распростроняются действия коллекторов?

Принципы взаимодействия коллекторов с должников:

- добросовестности – указание реальной задолженности, предоставления документов о долге;

- законности – действия коллекторов согласно предоставленных прав коллекторов в Украине, которым наделил новый закон;

- невмешательство в личную жизнь – нельзя угрожать, звонить ночью, звонить родственникам;

- нераспространения информации о лице потребителя – нельзя звонить на работу, информировать соседей о долге.

Обратите внимание, что новый закон о реструктуризации валютных кредитов очень выгодный для заемщиков, т к некоторым идеально подходит, поскольку по новому закону, задолженность (тело и проценты) переводятся по курсу 16 грн./дол., уменьшается на часть процентов, уплаченную неустойку и реструктуризируется в гривну под процент, или погашается одним платежом. Таким образом, задолженность уменьшается существенно. Надо спешить, поскольку на подачу заявления закон дает 3 месяца. При определенных обстоятельствах, есть возможность погасить кредит по стоимости, которые заплатили коллекторы.

Что не имеют право делать коллекторы согласно нового закона о коллекторах?

В процессе контакта коллектора с потребителем запрещается:

1) контактировать с потребителем путем телефонных звонков с двадцати часов вечера до девяти утра, а также в праздничные и нерабочие дни;

2) контактировать с потребителем путем телефонных звонков чаще чем один раз в неделю

3) контактировать с потребителем по месту работы, в том числе направлять сообщение должнику на работу;

4) встречаться с работодателями потребителя по поводу задолженности потребителя;

5) направлять сообщения потребителю по электронной почте в сети Интернет или SMS-сообщения о просроченной задолженности;

6) сообщать потребителю о наличии просроченной задолженности с помощью телефонного автоматического информатора;

7) размещать на конвертах, в которых потребителю направляются сообщения информацию о наличии задолженности у потребителя;

8) использовать на конвертах или сообщениях, направляемых потребителю изображений, которые могут быть восприняты потребителем, как угрожающие;

9) контактировать с потребителем после сообщения последнее, что его интересы представляет адвокат или другой представитель, за исключением случаев, когда указанный адвокат или другой представитель после письменного обращения к нему коллектора, не подтвердит факт представительства интересов потребителя в течение десяти дней без уважительных причин;

10) вводить потребителя в заблуждение путем представления коллектора другим лицом (представителем правоохранительных органов или других государственных органов и т.д.);

11) запрещается взыскание коллектором каких-либо дополнительных сумм, кроме сумм предусмотренных соглашением между кредитором и потребителем и действующим законодательством;

12) угрожать потребителю арестом или другими не предусмотренными мерами, или такими мерами, не могут быть применены;

13) вносить ложные сведения в кредитной истории потребителя, если коллектор имеет соответствующие права, или угрожать внесением сведений;

14) вести разговор с потребителем используя лексику, выражения и доносительство, которые могут оскорблять или унижать личность потребителя;

15) контактировать с третьими лицами таким образом, что факт задолженности станет известно третьим лицам, кроме адвоката, представителя потребителя, если лицо потребителя представляет последний;

16) коллектор не может использовать запрещенные законом методы взыскания задолженности, в том числе причинять вред жизни или здоровью должника, его репутации, в том числе деловой репутации, имуществу должника или угрожать причинением такого вреда;

17) требовать от родственников и близких должника принятия на себя тех или иных обязательств по задолженности должника, если иное не предусмотрено договором между кредитором и должником или действующим законодательством;

18) явно или скрыто угрожать должнику.

Какая ответственность коллекторов, которые будут нарушать новый закон о коллекторах?

1. Криминальная ответственность - вымогательство;

2. Административная ответственность – штраф;

3. Гражданская ответственность – возмещение морального вреда.

Все виды ответственности возможны, исключительно, если заемщик правильно документирует данные нарушения коллекторов согласно нового закона о коллекторах. Заявление в полицию на коллекторов в Украине подается в случае нарушения нового закона о коллекторской деятельности. Вместе с заявлением подаются доказательства нарушения данного закону. По факту такого заявления возбуждается уголовное дело.

На данный момент, в Украине зарегистрированы более 200 коллекторских организаций. Коллекторы, которые имеют самые большие кредитные портфели и подпадают под деятельность нового закона о коллекторах:

• Вердикт капитал - имеем большой опыт положительных переговоров

• Кредекс финанс - закрыли много кредитов

• Вердикт финанс - можно договориться

• Довіра та гарантія - можем закрыть кредит с хорошим дисконтом

• АНСУ - неадекватная организация, постоянно врет - верить нельзя

• ФК «Веста»

• Кредит капитал - списываем большую часть кредитного долга

• ФК «Женева» - идет не уступки заемщикам

• Фактор плюс

• Укрборг

• Финмарк

• КаргоПром

• ДнепроФинансгруп

• КейКоллект

• Вектор плюс

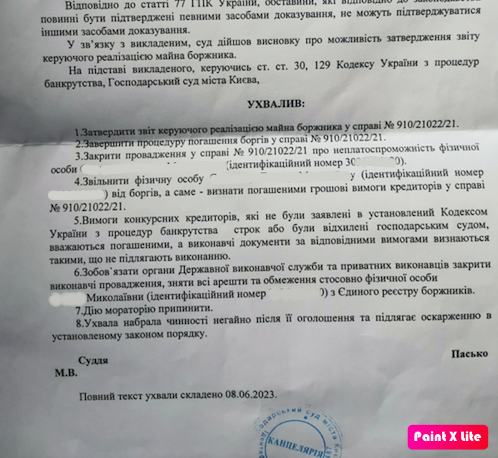

Пример решения о списании всех долгов (банкротство)

Как выиграть суд у коллекторов?

Вы можете выиграть суд или уменьшить общую кредитную задолженность, если:

1. Заявите исковую давность по кредитному договору;

2. Уменьшите проценты и неустойку после окончания договора или с даты получения претензии;

3. Отмените исполнительную надпись нотариуса.

Для того, что б уменьшить или отменить кредитную задолженность, необходимо подать в суд отзыв, опровержение, пояснение, заявить исковую давность и т. д.

Адвокаты ЮК «Майоров, Нерсесян и партнеры» имеют специализацию в решении проблем с коллекторами. У нас есть много положительных решений в части списания кредитов через мировое соглашение, так же и через суд. Мы поможем решить спор с коллекторами, закрыть кредит, провести реструктуризацию, а также решить с исполнительной службой и снять аресты с имущества.

РЕШЕНИЕ

ИМЕНЕМ УКРАИНЫ

25 февраля 2021 Шевченковский районный суд. В составе председательствующего судьи Макаренко И.А., рассмотрев в порядке упрощенного искового производства без вызова сторон в помещении суда гражданское дело по иску ЛИЦО_1 к Обществу с ограниченной ответственностью «Вердикт Капитал», 3-я лицо - частный нотариус Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна о признании исполнительной надписи не подлежащей исполнению,

установил:

Истец обратился в суд с вышеуказанным иском, в котором просил суд: признать не подлежащим исполнению исполнительную надпись № 4871, совершенное частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна от 16 сентября 2019 о взыскании с ОСОБА_1 в пользу Общества с ограниченной ответственностью «Вердикт Капитал» задолженности в размере 36 708 грн. 31 коп.

Исковые требования обосновывает тем, что истцу стало известно о существовании исполнительного производства №60181446 путем получения 08.10.2019 средствами почтовой связи Постановления об открытии исполнительного производства от 30.09.2019.

По мнению истца, данный исполнительная надпись было совершено с нарушением норм действующего законодательства Украины, поскольку Нотариус не убедился должным образом в правомерности требований кредитора, чем нарушил процедуру совершения исполнительной надписи, предусмотренную нормами Закона Украины «О нотариате».

Определением суда от 14.11.2019 было открыто производство по делу в порядке упрощенного искового производства без вызова сторон и обязано частного нотариуса Броварского районного нотариального округа Киевской области Гамзатову Алину Анатольевну в течение 15 (пятнадцати) дней со дня получения этого решения, представить надлежащим образом заверенную копию исполнительной надписи, являющиеся предметом спора, и документов, послуживших основанием для его совершения.

Согласно ч. 5 ст. 279 ГПК Украины суд рассматривает дело в порядке упрощенного искового производства без уведомления сторон по имеющимся в деле материалам, при отсутствии ходатайства любой из сторон о другом.

Ответчик копию постановления об открытии производства и копию искового заявления получил, подал отзыв в котором против иска возражал и утверждал, что совершение нотариусом исполнительной надписи происходит по факту представления взыскателем документов, в соответствии с Перечнем документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, утвержденным постановлением КМУ от 29.06.1999 №1172, является подтверждением бесспорности задолженности или иной ответственности должника перед взыскателем. Истцом не конкретизировано, какого именно документа не хватало нотариусу для совершения исполнительной надписи, поэтому ООО «Вердикт Капитал» считает, что исковое заявление не подлежит удовлетворению.

Частный нотариус во исполнение требований постановления суда от 14.11.2019 предоставил в суд надлежащим образом заверенную копию исполнительной надписи, являющиеся предметом спора, документов, послуживших основанием для его совершения, а также объяснения по иску, в которых отметил, что данный оспариваемый надпись совершено им в пределах трехлетнего срока определенного законом. Истцом не опровергнут факт имеющейся суммы задолженности по кредиту, не представлено доказательств того, что задолженность перед банком была погашена ли сумма задолженности по кредитному договору на дату совершения исполнительной надписи была иной, чем та, которая предложена в нем к взысканию.

Исследовав материалы дела, проанализировав представленные доказательства, суд приходит к следующему.

Как установлено судом и следует из материалов дела, 15.07.2014 между истцом и акционерным обществом «Альфа-Банк» заключен договор №490920682.

21.06.2016 между АО «Альфа-Банк» и ООО «Кредитные инициативы» заключен Договор факторинга №1 согласно условиям которого фактор обязуется передать денежные средства в распоряжение клиента за плату, а клиент обязуется уступить фактору свои права денежного требования к должников по кредитным договорам, перечень которых содержится в Приложении №1 к Договору.

26.12.2018 между ООО «Кредитные инициативы» и ООО «Финансовая компания« Веста »заключен Договор факторинга №2019-1КИ / ВЕСТА согласно условиям которого фактор обязуется передать денежные средства в распоряжение клиента за плату, а клиент обязуется уступить фактору свои права денежного требования к должникам по кредитным договорам, перечень которых содержится в Приложении №1-1 к Договору.

16.01.2019 между ООО «Финансовая компания« Веста »и ООО« Вердикт Капитал »заключен договор уступки прав требования №16-01 / 19/1 согласно условиям которого первоначальный кредиторвидступаеновому кредитору принадлежащее ему право требования к должникам, а новый кредитор обязуется принять право требования к должникам по договорам, перечень которых содержится в Приложении №1-1 к Договору.

16.09.2019 года частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова А.А. было совершено исполнительную надпись № 4871 о взыскании с ОСОБА_1 в пользу Общества с ограниченной ответственностью «Вердикт Капитал» задолженности по Кредитному договору №490920682 от 15.07.2014 в размере 36 708 грн. 31 коп.

Во исполнение данного исполнительной надписи 30.09.2019 было вынесено постановление частного исполнителя исполнительного округа г.. Киева Клитченко Оксаной Анатольевной об открытии исполнительного производства №60181446.

Согласно ст. 18 ГК Украины нотариус осуществляет защиту гражданских прав путем совершения исполнительной надписи на долговом документе в случаях и в порядке, установленных законом.

В соответствии с положениями ст. 87 Закона Украины «О нотариате» для взыскания денежных сумм или истребования от должника имущества нотариусы совершают исполнительные надписи на документах, устанавливающих задолженность.

Перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей, устанавливается Кабинетом Министров Украины.

Приказом Министерства юстиции Украины от 22 февраля 2012 года № 296/5 утвержден Порядок совершения нотариальных действий нотариусами Украины каким должен руководствоваться нотариус.

Пунктом 3 главы 16 раздела II Порядка совершения нотариальных действий нотариусами Украины, утвержденной приказом Министерства юстиции Украины от 22 февраля 2012 года № 296/5, предусмотрено, что нотариус совершает исполнительные надписи, если представленные документы подтверждают бесспорность задолженности или иной ответственности должника перед взыскателем по условии, что со дня возникновения права на иск прошло не более трех лет. Бесспорность задолженности подтверждают документы, предусмотренные Перечнем документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, утвержденных постановлением Кабинета Министров Украины от 29 июня 1999 № 1172.

Постановлением КМУ №662 от 26.11.2014 "О внесении изменений в перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов" были внесены изменения в раздел "Взыскание задолженности по нотариально удостоверенным сделкам" и дополнен новым разделом "Взыскание задолженности по основаниям, вытекающим из кредитных отношений ". Таким образом, нотариус мог совершать исполнительные надписи на кредитных договорах с которыми должниками допущена просрочка платежей по обязательствам. Для получения исполнительной надписи кредитор должен предоставить нотариусу оригинал кредитного договора, заверенную кредитором выписку со счета должника с указанием суммы задолженности и сроков ее погашения с отметкой взыскателя о непогашении задолженности.

Постановлением Киевского апелляционного административного суда от 22.02.2017 по делу №826 / 20084/14 постановление Кабинета Министров Украины №662 от 26.11.2014 "О внесении изменений в перечень документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов", в частности, в части дополнения Перечня новым разделом "Взыскание задолженности по основаниям, вытекающим из кредитных отношений" было признано незаконным и недействительным.

Постановлением Высшего административного суда Украины от 01.11.2017 по делу №826 / 20084/14 постановление Киевского апелляционного административного суда от 22.02.2017 было оставлено без изменений.

В день совершения исполнительной надписи, редакция Перечня документов, по которым взыскание задолженности производится в бесспорном порядке на основании исполнительных надписей нотариусов, утвержденных постановлением Кабинета Министров Украины от 29 июня 1999 № 1172 предусматривает возможность совершения исполнительной надписи только на основании оригинала нотариально удостоверенного договора.

Пунктом 1 указанного Перечня установлено, что для получения исполнительной надписи представляются: а) оригинал нотариально удостоверенной сделки, предусматривающей уплату денежных сумм, передачу или возврат имущества, а также право обращения взыскания на заложенное имущество; б) документы, подтверждающие бесспорность задолженности должника и устанавливают просрочку исполнения обязательства.

Исполнительная надпись совершенное на договоре, который нотариально не удостоверен, что не соответствует требованиям ст. 87 Закона Украины "О нотариате" и Постановления КМУ №1172 от 29.06.1999.

Данные обстоятельства подтверждают то, что задолженность нельзя считать бесспорным, а исполнительная надпись совершена с нарушением действующего законодательства.

В соответствии со ст. 81 ГПК Украины, каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основание своих требований или возражений, кроме случаев, установленных настоящим Кодексом.

Учитывая вышеизложенное, суд приходит к выводу, что данный иск ЛИЦО_1 подлежит удовлетворению.

Руководствуясь ст.ст. 81, 259, 263, 264, 265, 268, 274, 279, 352 ГПК Украины, суд

решил:

Иск ОСОБА_1 к Обществу с ограниченной ответственностью «Вердикт Капитал», 3-я лицо - частный нотариус Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна о признании исполнительной надписи не подлежащей виконанню- удовлетворить.

Признать исполнительную надпись № 4871, совершенное частным нотариусом Броварского районного нотариального округа Киевской области Гамзатова Алина Анатольевна от 16.09.2019 о взыскании с ОСОБА_1, такой, которая не подлежит исполнению

Недавно в Украине был принят новый закон "О защите прав потребителей финансовых услуг", который также включает в себя новые правила и ограничения для коллекторских компаний. Согласно новому закону, коллекторы не могут делать следующие действия:

-

Угрожать насилием или применять насилие в отношении должника, его близких или имущества.

-

Преследовать должника или его близких, использовать их личную информацию для других целей, кроме возврата долга.

-

Навязывать должнику дополнительные услуги или продукты.

-

Устраивать звонки или посещения должника по ночам или в нерабочее время, а также устраивать звонки с частотой, превышающей установленные законом.

-

Предоставлять ложную информацию о размере задолженности, процентах, штрафах и сроках взыскания долга.

-

Использовать грубые и нецензурные выражения при общении с должником.

-

Общаться с должником через третьих лиц, не имеющих отношения к взысканию долга.

-

Разглашать информацию о задолженности должника третьим лицам без его согласия.

Новый закон также предусматривает штрафы для коллекторов, которые нарушают эти ограничения, а также возможность должника подать жалобу на коллекторскую компанию в Национальный банк Украины или в суд.

Таким образом, новый закон о коллекторах устанавливает четкие правила и ограничения для деятельности коллекторских компаний, защищая права должников и обеспечивая соблюдение закона в этой сфере.