Новий закон про колекторську діяльність 2021. Що потрібно знати про реєстр колекторських компаній!

Колекторським компаніям буде дуже складно працювати на ринку в 2021 році. В Україні істотно змінилися правила ведення колекторського бізнесу. Закон про обмеження та регулювання колекторів вважають позитивним для позичальників банків і МФО. Вперше в законі прописали реальні штрафи за порушення правил ведення колекторського бізнесу в Україні, а також інші санкції. Крім того, ввели регулюючий орган в особі НБУ.

Тепер спілкування колекторів та позичальників буде проходити цивілізовано та без погроз.

Крім того, діяльність колекторів буде регулювати Нацбанк України. Наприклад, за порушення правил НБУ зможе виписувати штраф від 51 до 102 тис. грн або виключати компанію з реєстру колекторських компаній. В даному реєстрі, будуть реєструватися всі колекторські компанії, які хочуть працювати на ринку та співпрацювати з банками.

Новий закон про колекторів 2021 передбачає:

• Тепер колектори не можуть погрожувати, шантажувати, наприклад виїздом групи, вводити в оману з приводу відсотків та неустойки, дзвонити позичальнику або його родичам, сусідам чи колегам.

• Строго заборонено повідомляти про борг родичам клієнтів МФО.

• Колектор зобов'язаний представитись, повідомити назву компанії та розмір боргу з розбивкою за відсотками, тілом кредиту та неустойки. А на вимогу споживача - зобов'язаний надати підтверджуючі документи протягом 7 днів.

• Нелегальних колекторів тепер не буде. Абсолютно всі колекторські компанії, повинні бути внесені до спеціального в реєстр Нацбанку (реєстр колекторських компаній).

• Тепер банк зобов'язаний інформувати позичальника з якими колекторськими компаніями він працює.

• Якщо колектори порушують цей закон, застосовуються санкції: штраф (51 000 - 102 000 грн), виключення з реєстру, кримінальна відповідальність, втрата права займатися колекторським бізнесом.

Зверніть увагу, що закон про колекторів в 2021 році робить процес стягнення боргів цивілізованим, але не забороняє стягувати борги.

Позичальник має право вимагати у колекторів або МФО детальну інформацію по своєму кредиту.

Як написати скаргу в НБУ згідно нового закону про колекторів в 2021

Для того, що б зафіксувати порушення, необхідно записати кілька розмов або зберегти повідомлення. Після цього, в залежності від ситуації:

1. Якщо колектори або МФО дзвонять родича або друзям, направити вимогу колекторам виключити номер телефону з їх баз даних. Після цього направити скаргу в НБУ та Уповноваженій з прав людини з вимогою провести перевірку.

2. Якщо колектори порушують права позичальника (не надають інформацію, розмір боргу, шантажую і т д), направляйте скаргу з доказами в НБУ.

Які документи необхідні, щоб закрити кредит з колекторами (3 варіанта)

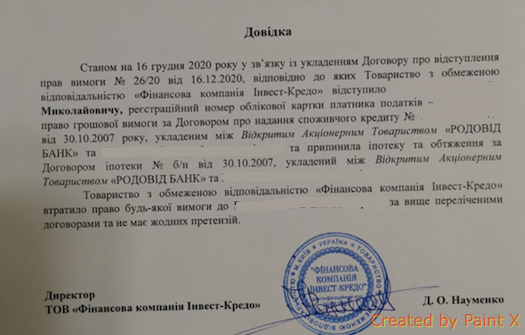

Колектори, які найбільше постраждають від нового закону про регулювання колекторської діяльності: «Фінмарк», «Інвест-Кредо», «Женева», «Фактор плюс», «Фінтайм», «ФК Довіра та гарантія», «Горизонт», «Вердикт -Капітал», «Веста», «Укрфінасгруп», «Фінрайт» , «Кредит-капітал», «Укрборг», «Росвен».

МФО, які також потраплять під удар закону про колекторів у 2021 році: Фінфорс, Сіті Голд, Алекскредіт, Аланд, УкрБорг, CredEx, Вердикт Verdict, Укрфінанси UkrFinance, КредітКоллекшнГруп СreditCollectionGroup, КредітЕкспресс CreditExpress Ukraine, Європейське агентство з поверненням боргів, Універсальна колекторська група , Фінансове агентство по збору платежів, Колекторська агенція «ФАКТОР».

Приклад заяви до колекторів згідно нового закону про колекторів 2021

ТОВ «________»

код ЄДРПОУ __________

ЮРИДИЧНА АДРЕСА

03060, м.Київ, __________, будинок, ____

Від _____________________________

Податковий номер:____________________________

Адреса: ____________________________

Телефон: _____________

Заява на колекторів зразок

Приблизно _________ року був укладений кредитний договір з невідомою мені фізичною особою. Випадково, наш телефони був зазначений в анкеті та у вашій базі даних. Мені постійно телефонують та вимагають погасити кредит, до якого я не маю відношення.

Згідно ст. 2 Закону України «Про захист персональних даних» термін «згода» означає «добровільне волевиявлення».

Користуючись правом суб’єкта персональних даних на відкликання інформації з баз персональних даних, наданим Законом України «Про захист персональних даних», з огляду на фундаментальний принцип добровільності такої згоди, яку я не давав, особливо підкреслений у щорічній Доповіді 2014 Уповноваженого з прав, вимагаємо вилучити наступну інформацію з будь-яких ваших баз обліку персональних даних (знеособлення персональних даних), а саме:

1. _____________________________

Податковий номер:____________________________

Адреса: ____________________________

Телефон: _____________

Мої персональні дані є моєю немайновою власністю, якою я володію, користуюсь та вільно розпоряджаюсь. Передача прав на свою власність іншим особам у формі підписаної згоди на обробку персональних даних є відчуженням власності, фактичною втратою права володіти, користуватись та розпоряджатись усіма моїми персональними даними як зараз, так і в майбутньому, на що я згоди не давав.

Відповідальність за такі діяння становить від 1700 до 17000 грн. залежно від виду порушення та його повторності.

З повагою,

____________________ __________________

«__»________ 2021р.

Нові обмеження для колекторів у 2022 році

У зв'язку з тим, що колектори порушують права позичальником, НБУ підготував та ввів у дію нові правила вимоги щодо поведінки при врегулюванні проблемного кредиту.

У НБУ заявив, що вони продовжують масово отримувати скарги від позичальників щодо дій колекторських компаній, які активно порушують закон.

"Крім того, питання врегулювання проблемної заборгованості залишається найпоширенішим зі звернень клієнтів колекторських організацій", - зазначив Нацбанк.

НБУ своїм роз'ясненням уточнив окремі процедурні питання про стягнення боргів за кредитними договорами.

По-перше, вводиться заборона отримання згоди позичальника на обробку даних його телефонного довідника та журналу дзвінків з метою врегулювання простроченої заборгованості.

По-друге, позичальники мають право фіксувати незаконні дії, які можна передати до НБУ.

По-третє, вводиться заборона передачі даних третіх осіб.

Іншими словами, якщо позичальник вписав у договір кредиту третіх осіб, зокрема близьких, це зовсім не означає їхньої згоди на взаємодію. Вони мають надати таку письмову згоду.

Крім того, НБУ запровадив правило, що зустрічатися за місцем роботи заборонено.

Ці та інші вимоги затверджено постановою правління НБУ від 4 серпня 2022 року №170 «Про затвердження Положення про встановлення додаткових вимог щодо взаємодії зі споживачами фінансових послуг та іншими особами при врегулюванні простроченої заборгованості (вимог з етичної поведінки)» і набирають чинності 5 серпня 2022 року.

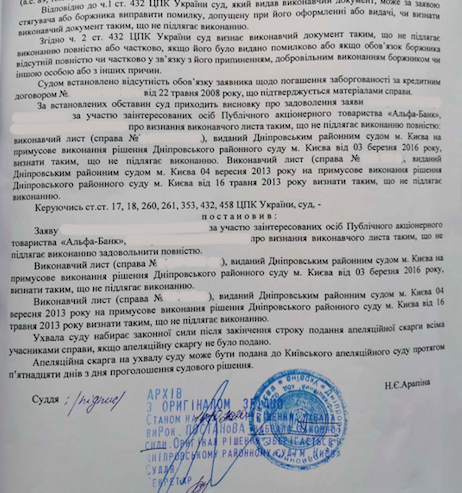

Проведено 5 судових засідань на початку травня 2021 року. Результат наступний.

1.Козятин – судом прийнято рішення про відстрочку на півроку виселення сімї з малолітньою дитиною. Кредит гривневий, мораторій не діє.

2.Львів – вступило в силу суду першої інстанції позитивне рішення по розірванню договору-купівлі продажу квартири. Відповідач апеляцію не подавав.

3. Київ – отримано позитивне рішення. Суд першої інстанції відмінив своє заочне рішення про стягнення боргу з позичальника і призначив справу до розгляду в загальному порядку.

4. Дві справи в Пустомитах і Чернівцях перенесені.

Хочу зауважити Позичальникам. Необхідно бути більш уважним до листів , що приходять від банків і особливо від суду. Незявлення в суд – це не Ваш захист. Суд прийме заочне рішення без Вас і потім будете довго і безрезультатно шукати причини у відновленні судового процесу. Ви повинні завжди бути в курсі, що робиться в судовому процесі та постійно бути присутнім на процес зі своїм представником. Не віддавайте суд на відкуп Вашим представникам. Можуть бути негативні наслідки. І завжди задавайте питання Вашим представникам, що ми робимо сьогодні в суді, і що будемо робити завтра після суду. Ви це обовязково повинні знати.

Ще окреме зауваження стосовно судів з Приватбанком. Я з цим стикнувся, читаючи рішення суду, яке вступило в силу. Приватбанк виставляє дуже одну підступну вимогу в своїх позивних вимогах, на яку можуть не звернути уваги Ваші представники в судах. Це вимога дозволити Приватбанку укладати від імені Позичальника договір-купівлі продажу предмета іпотеки будь-яким способом з іншою особою- покупцем, отримання всіх документів з Державного реєстру прав власності, а також надання всіх повноважень , необхідних для здійснення продажу предмета іпотеки. Це суперечить всім нормам законодавства. Але Позичальник цього не оспорив, а наш самий гуманний суд для Приватбанку – це записав в своєму рішенні, яке вступило в законну силу. Прошу Вас , будьте уважні. Це ваше життя і Ваше здоровя вже не кажучи про гроші.