Как списать долг?

- Избавьтесь от долгом по бесплатной инструкции!

- Какие последствия банкротства физических лиц?

- Какие долги не списываются при банкротстве?

- Что происходить с ипотечной квартирой до 60 кв.м. при банкротстве?

- Как частично списать долги БЕЗ банкротства?

- 7 ошибок должника по кредитам!

Про варианты списания, вы можете узнать в нашей статье: Какие есть варианты списания долга: частичное списание, реструктуризация, полное списание долга.

Начнем с того, что процедура банкротства физического лица, может происходит только по заявлению должника. Фактически, что б запустить данную процедуру законного списания долга, должник должен принять для себя такое решение. При банкротстве происходит полное списание долгов, кроме алиментов и возмещения вреда. Налоговый долг за 3 года с начала банкротства тоже списывается. Все остальные долги списываются полностью и безоговорочно и коллекторы теряют право требовать возврат кредитов, т к такие действия будут расцениваться как вымогательство.

Фактически, институт банкротства физических лиц очень позитивно отразится на долговом рынке, и позволит сбалансировать права и обязанности между сторонами правоотношений. Другими словами, кредиторы при требовании долга без дисконта, всегда несут риски потерять все, что ведет к разумности требований о возврате долга.

Основные три этапа списания долга через банкротство которые мы рассмотрим - это:

1. Подготовка документов и открытие судебного производства о банкротстве должника;

2. Открытие судебного производства, подготовительное заседание, мораторий, план реструктуризации;

3. Банкротства должника и погашение долга активами, которые выявили (при наличии последнего).

ЭТАП - 0 (определение возможности банкротства)

Только в хозяйственных судах рассматриваются все дела о банкротстве. Это связано со сложностью таких дел и участия арбитражного управляющего (распорядитель имущества).

Что б иметь право подать заявление о банкротстве, у должника должна быть такая финансовая ситуация:

1. Долг от 30 мин. з/п (размер з/п)

2. Перестали обслуживать 50% долга всех кредитов;

3. Отсутствие имущества, которое подтверждено Постановлением частного или государственного исполнителя об отсутствия имущества;

4. Другие обстоятельства – угроза неплатежеспособности (причины неплатежеспособности в будущем).

Важно! В расчет общей задолженности не включаются штрафы и неустойки.

Если все пункты совпадают, значить можно начинать готовить документы, которые необходимы для банкротства.

ЭТАП – 1 (Подготовка документов и открытие производства о неплатежеспособности должника).

Необходимо подготовить заявление об открытии производства, в котором указать обстоятельства для банкротства.

Документ, которые необходимо собрать и приложить к заявлению в суд о признания банкротом и списать долг по кредиту:

1. доверенность;

2. конкретизированный список кредиторов и должников;

3. описание имущества должника;

4. копии документов, подтверждающих право собственности должника на имущество;

5. перечень имущества, находящегося в залоге (ипотеке);

6. копии документов о совершенных должником (в течение года до момента подачи заявления об открытии производства по делу о неплатежеспособности) сделках в отношении принадлежащего ему недвижимого имущества;

7. сведения обо всех имеющихся счетах должника;

8. копия трудовой книжки при наличии;

9. сведения о работодателе должника;

10. декларация об имущественном состоянии должника, по форме, утвержденной государственным органом по вопросам банкротства*;

11. доказательства авансирования должником на депозитный счет суда вознаграждения управляющему реструктуризацией за три месяца исполнения полномочий;

12. информация о наличии (отсутствии) непогашенной судимости за экономические преступления;

13. иные документы.

К заявлению необходимо приложить проект плана реструктуризации долгов.

Что такое ПЛАН РЕСТРУКТУРИЗАЦИИ?

План реструктуризации – это субъективное понимание должника, как он видит для себя частичное списание долга, реструктуризация или полное списание. Это главные инструмент регулирования вашего долга, т к достаточно часто, на фоне потери долга, кредиторы могут принять такой план реструктуризации и даже согласится на выплату остатка тела без процентов.

Когда вы собрали документы, можно переходить к следующему этапу – ОТКРЫТИЕ ПРОИЗВОДСТВА ПО БАНКРОТСТВУ физических лиц.

Все документы для банкротства физического лица – должника подаются в хозяйственный суд, и если суд не найдет основания для отказа, суд в течении 5 дней (на практике немного дольше) открывает производство и направляет сторонам уведомление.

Суд, при наличии особой необходимости или по аргументированному заявлению сторон, может, но не обязан принять обеспечительные меры, а именно:

1. запретить подписывать договора;

2. обязать передать имущество;

3. ограничить совершения определенных действий (например, торговать ценными бумагами или ограничить определенную деятельность должника, например, касательно корпоративных прав);

4. Обязать совершать определенные действия;

5. Ограничить в распоряжении любого имущества;

6. Запретить выезд за границу (как правило в исключительных случаях, например, если должник может уехать в другую страну и этому есть доказательства или должник активно мешает процедуре банкротства);

ЭТАП – 2 (подготовительное заседание, мораторий, план реструктуризации)

В подготовительном заседание, если нет оснований для отказа, судья открывает дело и запускает процедуру банкротства, а по сути списание долга!

Как правило, после открытия, суд рассылает и публикует официальное уведомления для сторон и новых кредиторов, направляет запросы в органы власти, утверждает арбитражного управляющего и готовится к заседанию.

Последствия открытия производства о банкротства для должника такие:

1. Кредиторы и коллекторы имеют требовать долг только в рамках банкротства;

2. Только хозяйственный суд может снимать и накладывать аресты на имущество должника;

3. Неустойка (штраф и пеня) и проценты больше не начисляются;

4. Вводится особый правовой режим для распоряжения и управлением корпоративными правами должника;

5. Вводится мораторий на возврат долга по кредиторам;

6. Строк возврата по всем кредитам и долгам, считается таким, что настал.

Что такое мораторий в процедуре банкротства?

Мораторий - это временное ограничения, направленное на фиксацию общего размера долга, путем прекращения начисления процентов, неустойки и возврата долга.

Мораторий вводится на 120 дней и в течение действия моратория:

1. Прекращается погашение любых долгов;

2. Останавливается взыскание по исполнительным производствам, кроме алиментов, возмещения вреда и уже распределения взысканных средств);

3. Прекращается насчитываться неустойка по долгам;

4. Прекращается исковая давность по кредитам;

Что такое план реструктуризации по долгам и кредитам? Главная задача плана реструктуризации – это виденье должника своих финансовых возможностей для обслуживания или погашения долга перед кредиторами, другими словами – это альтернатива банкротства и вариант для должника избежать банкротства: частичное списание долга или реструктуризация долга.

Требования суда и кредиторов к плану реструктуризации в процедуре банкротства:

1. Необходимо описательно изложить жизненные обстоятельства, которые стали причиной неплатёжеспособности должника;

2. Информация про все суды о возврате долга;

3. Информация о доходах должника и инвентаризация имущества;

4. Информация о том, какие требования кредиторов будут прощены для должника;

5. Общая возможная сумма погашения долга в месяц;

6. Отсрочка или рассрочка долга, изменения способа погашения долга, наличие поручителей и другие варианты, например, переквалификация, трудоустройство;

Срок выполнения плана реструктуризации долгов, не может превышать пять лет.

ЭТАП – 3 (заключительный)

Если план реструктуризации за 120 дней кредиторы не одобрят, должника признают банкротом и формируют ликвидационную массу и запускают процедуру погашения долга, при наличии имущества.

В состав ликвидационной массы не включается жилье, которое является единственным местом проживания семьи должника (квартира общей площадью не более 60 квадратных метров или жилой площадью не более 13.65 квадратных метров на каждого члена семьи должника, или жилой дом, общей площадью не более 120 квадратных метров) и не является предметом обеспечения, а также иное имущество должника, на которое согласно законодательными актами Украины не может быть обращено взыскание.

Процедура погашения долга – это заключительный этап банкротства физического лица, когда идет реализация имущества. На этом этапе, должник ни на что не влияет. Но такой процедуры не будет, если у должника нет имущества.

И самый заключительный и в какой-то мере даже радостный для должника этап – это освобождение от долгов по делу о неплатежеспособности, а именно:

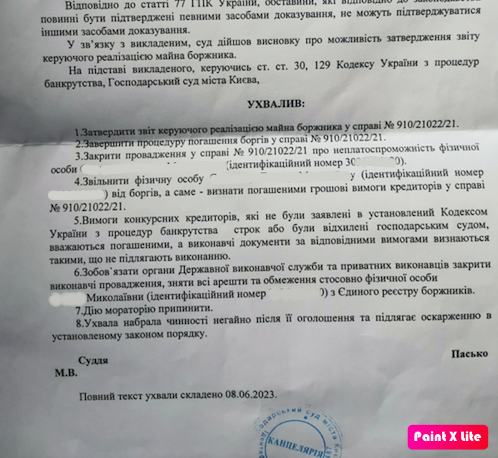

Хозяйственный суд при вынесении определения о завершении процедуры погашения долгов должника и прекращении производства по делу о неплатежеспособности принимает решение об освобождении должника - физического лица от долгов»

Признали банкротом и что дальше, или последствия банкротства физического лица:

1. 5 лет нельзя проводить повторное банкротство;

2. 5 лет необходимо сообщать о своем банкротстве, при заключении договоров;

3. 3 года не может иметь безупречную деловую репутацию.

Особенности погашения валютного кредита с ипотечной недвижимости:

В переходных положения Кодекса о процедуре банкротства действуют такие особенности реструктуризации валютных ипотечных кредитов:

1. Реструктуризация происходит или согласна плана реструктуризации или мировая угода;

2. Кредитная задолженность переводится в гривну по оценке квартиры;

3. Общая сумма УМЕНЬШАЕТСЯ на сумму ОПЛАЧЕННОГО ТЕЛА КРЕДИТА;

4. Неустойка (штраф и пеня) не включаются в задолженность и фактически списываются;

5. ВАРИАНТ – 1: если у заемщика квартира ДО 60 кв.м. (дом до 120 кв.м.) ИЛИ площадь на каждого прописанного в квартире меньше 13,65 кв.м., заемщик может реструктуризировать долг на 15 лет в гривне под процент (ставка депозита + 1 %);

6. ВАРИАНТ – 2: если у заемщика квартира БОЛЬШЕ 60 кв.м. (дом больше 120 кв.м.) и площадь на каждого прописанного в квартире больше 13,65 кв.м., заемщик может реструктуризировать долг на 10 лет в гривне под процент (ставка депозита +3%);