В 2018-2019 году население Украины начало все чаще обращаться к адвокатам по поводу погашения кредитов Альфа-банк, Укрсоцбанк, Аваль, коллекторы (УНСП, Арбимаркет, Веста) с дисконтом. Существует множество стратегий погашения долга перед банком, среди которых отмечают такие варианты:

• Прощение остатка банком.

• Погашение части долга, факторинг.

• Закрытие с использованием разницы курсов валют.

• Передача предмета ипотеки (жилья) в собственность кредитной организации.

О достоинствах, недостатках и «подводных камней» каждой из этих стратегий расскажет наша статья.

Что представляет собой погашение задолженности по кредиту при прощении остатка?

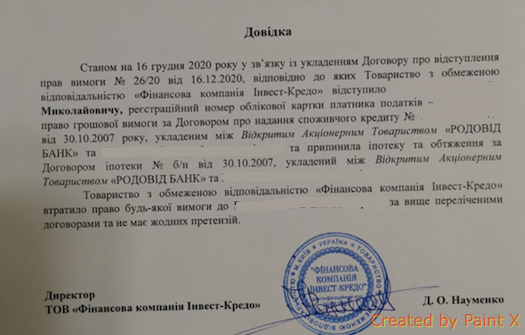

Погашение с прощением остатка по кредиту - это одно из самых популярных решений. Дебитор и кредитор (банк) договариваются о фиксированной сумме погашения долга. Предложение проходит через рассмотрение кредитного комитета и в случае положительного решения, должнику выдается гарантийное письмо. Остаток в этом случае аннулируется (прощается), а стороны подписывают договор о прекращении кредитных выплат. База налогообложение на прощенное «кредитное тело» исчисляется по курсу 8 гривен за 1 доллар США.

В чем заключается суть погашения части долга по факторингу?

Погашение части долга и факторинг предполагает работу с проблемным кредитом. Заемщик погашает ту часть долговых обязательств, которую способен закрыть. Остаток ему не прощается, а продается через факторинг на представителя заемщика (знакомого, родственника, друга). Должнику не нужно платить налог на «кредитное тело», которое ему простили, он экономит достаточно много.

Насколько выгодно закрытие кредита с использованием разницы курса валют?

Банкам не всегда выгодно закрытие кредита с использованием разницы курсов иностранных валют, поэтому они редко предлагают его дебиторам. Стратегия дает возможность заемщику заплатить в долларах США. Кредитный комитет высчитывает «тело» по курсу максимум 15 гривен за доллар, должник меняет иностранную валюту по сегодняшнему курсу, легко закрывая его. «Кредитное тело» аннулируется, налог не начисляется, штрафы и пени прощаются.

«Валютное банкротство» - это довольно легко и рационально, если придерживаться такой последовательности действий:

1. Валютный долг переводится в гривну и уменьшается до стоимости квартиры.

2. Штрафы и пени автоматически списываются.

3. Общая задолженность уменьшается на оплаченное тело кредита. Например, оплатили 30 процентов тела кредита, значить общую задолженность можно уменьшить на 30 процентов.

5. Реструктуризировать долг, разбив его на 15 лет под процентную ставку в соответствии с депозита для физлиц. Если долг разбивается на 10 лет, по принципу «ставка +3%».

Как банки забирают у должников предмет ипотеки (жилье)?

Вариант потерять жилье в пользу банка подходит тем, кому есть где жить со своей семьей, и есть большое желание избавиться кредита. Как правило, квартира переходит в собственность банка, и ее «проводят» как:

• Прощение долга.

• Списание остатка.

• Факторинг.

• Полное снятие ипотеки.

При такой операции, заемщик может получить примерно 20% от стоимости квартиры или дома. Стоит только найти покупателя самостоятельно, не сообщая банк, а разницу оставить себе.

В каких ситуациях банк предлагает невыгодные для должника варианты решения проблемы?

Банк не всегда идет навстречу должнику и редко предлагает ему выгодное погашение кредита. Иногда он «играет в одни ворота», например:

1. Обращается не в суд, а к нотариусам по исполнительной надписи. Отмена этого документа - непростое дело, потому что она дает возможность не оплачивать исполнительный сбор и ничего не перечислять частном исполнителю.

2. Отдают должнику от 10 до 50% стоимости ипотечной квартиры, как правило, это делают коллекторы.