Исполнительная надпись по кредитному договору Приватбанк, Укрсоцбанк и Альфа-банк и коллекторов

Для того, чтобы успешного оспорить исполнительную надпись путем подачи иска в суд, заемщику необходимо определиться со следующими моментами, а именно:

- Задолженности по кредиту не соответствует реальной задолженности по кредитному договору;

- Суд с банком на дату заключения надписи;

- Если сумма в решение суда отличается от суммы взыскания в исполнительной надписи;

- Оплата части кредита;

- Если банк насчитал проценты по кредиту после претензии или после суда (новая судебная практика по исполнительной надписи)

- Отсутствие доказательств направления требования о нарушении кредитного договора;

- Пропуск банком срока исковой давности на весь кредит (тело, проценты, неустойка) или на часть.

Если у вас совпала одна и более основаниям, в этом случае целесообразно подавать в суд на банк и отменять исполнительную надпись нотариуса! При определенных условиях и нарушениях банка при совершении надписи, заемщику достаточно правильно составить иск, чтобы суд его удовлетворил!

В этой статье, мы рассмотрим как оспорить исполнительную надпись и договориться с банком, а главное, как обжаловать надпись, чтобы банк не применил ст.37 ЗУ "Об ипотеке" (оформление права собственности на банк).

Дело в том, что пока банк будет считать, что исполнительная надпись не будет отменено, он не будет применять другие процедуры взыскания! А если юристы банка придут к выводу, что заемщик отменит исполнительную надпись, банк оформит право собственности на себя!

Таким образом, необходимо так проводить обжалования исполнительной надписи, чтобы определить, какой дисконт даст банк при погашении! Это делается очень просто, в исковом заявлении прописываются общие основания для признания исполнительной надписи недействительным, а затем иск дополняется реальными основаниями для отмены.

Если заемщик знает о том, что банк совершил исполнительную надпись нотариуса и открыто исполнительное производство, необходимо подавать в суд и просить признать исполнительную надпись такой, которая не подлежит исполнению. Для того, чтобы остановить исполнительное производство, необходимо подать в суд заявление о приостановлении взыскания и оплатить судебный сбор (352 грн).

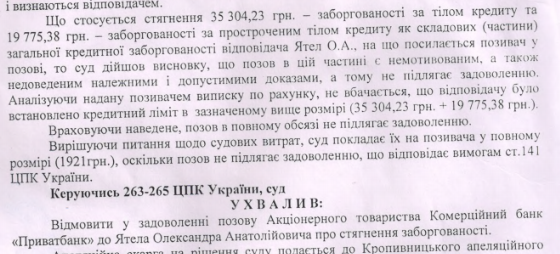

Очень важно при обжаловании исполнительной надписи истребовать через суд у нотариуса документы, которые банк подавал нотариусу. При получении документов, вам необходимо доказать, что сумма взыскания кредита спорная. Обратите внимание на решение Верховного Суда в своем постановлении 14.02.2018 г.., No 564/2199/15-ц подчеркнул, что после того, как банк направил заемщику требование о досрочном погашении кредита, он изменил сроки возврата кредита, предусмотренные кредитным договором. В тоже время сам кредитный договор прекратил свое действие с даты направления требования о досрочном погашении кредита. То есть, после требования или решения суда, банк не вправе начислять проценты и неустойку и включать их в исполнительную надпись.

При написании искового заявления об отмене исполнительной надписи, банк будет ответчиком, а нотариус третьим лицом. Исковое заявление подается по месту нахождения банка. Подсудность исполнительной надписи - по местонахождению ответчика, другими словами, отмена исполнительной надписи нотариуса через суд будет в Киеве.

Срок действия исполнительной надписи составляет 1 год, то есть в течение этого срока, банк может предъявить надпись к исполнению.

Банк может совершить исполнительную надпись как на кредитном договоре, так на ипотечном договоре. Как правило, на ипотечном договоре совершается исполнительная надпись в случае, если ипотечное имущество не подпадает под мораторий.

Если вы узнали об открытии исполнительного производства, вам необходимо ознакомиться с делом, поскольку в деле будет исполнительную надпись, который необходимо обжаловать через суд.

И самое главное! Обжалование исполнительной надписи нотариуса не прерывает исковую давность по кредиту

Юридические консультации по поводу обжалования исполнительных надписей нотариусов!