Що робити, якщо кредит прострочений? А не просто прострочений, а ще продали колекторам. Якщо банк продав кредит колекторам ФК «Фінар», ТОВ «Білд Інвест», що робить позичальнику? Як правильно вести себе з колекторами?

Як ведуть себе колектори «Фінар», «Инвест-кредо» коли вони купили валютний кредит на аукціоні ФГВФО?

Після того, як колектори стали кредиторами по вашому кредиту, вони зобов'язані повідомити позичальника офіційним листом про зміну кредитора. Якщо виконавче провадження відкрито, колектори «Фінар» та «Білд Інвест» звертаються до суду з заяву про заміну кредитора у виконавчому провадженні та на підставі рішення суду, виконавець змінює сторону цього провадження. Після того, як колектори провели ряд обов'язкових дій після покупки кредиту, вони переходять до переговорів з позичальником. Такі переговори проходять в декілька етапів, оскільки колектори визначають, яку оптимальну грошову суму може реально повернути позичальник та чи варто забирати предмет іпотеки.

Через який час колектори ФК «Фінар», ТОВ «Білд Інвест» подають на позичальника до суду?

Як правило, майже всі колектори в Україні намагаються обійти суд, оскільки така судова тяганина займає багато часу, сил та фінансових витрат. Тому колектори ФК «Фінар» та ТОВ «Білд Інвест» використовують наступні способи стягнення:

- Виконавчий напис нотаріуса на стягнення на предмет іпотеки;

- Переоформлення право власності на предмет іпотеки на ФК «Фінар» та/або ТОВ «Довіра та гарантія» (ст. 37 ЗУ «Про іпотеку», коли через нотаріуса будуть намагатися переоформити право власності на предмет іпотеки на себе);

- Продаж предмету іпотеки від свого імені (ст. 38 ЗУ «Про іпотеку»);

- Продаж предмету іпотеки з публічних торгів;

- Домовитись з позичальником про часткове погашення кредиту з прощенням кредиту.

Як боротися з колекторами ФК «Фінар», ТОВ «Веста»?

Якщо переговори про часткове погашення кредиту зі списанням залишку по кредиту зайшли в глухий кут, колектори переоформлюють квартиру на себе. Для того, щоб відмінити право власності за колекторами, необхідно подати позов до суду та накласти арешт на квартиру. Всі порушення будуть зафіксовані в реєстраційній справі нотаріуса, який здійснив перереєстрацію. Вказану реєстраційну справу необхідно витребувати через суд та проаналізувати на наявність основних порушень. Паралельно з судом, доцільно вести переговори з колекторами на предмет зменшення відступних.

Якщо колектори зробили виконавчий напис, його можна без проблем оскаржити в суді та зупинити виконавче провадження.

Щоб колектори не продали іпотеку від свого імені, на предмет іпотеки необхідно накласти арешт, оскільки в цьому випадку, нотаріус не зможе провести угоду з продажу квартири.

Якщо колектори подали в суд на виселення з квартиру, доцільно зупинити розгляд даної справи до закінчення розгляду справи про скасування право власності за колекторами.

Необхідно розуміти, що колектори купують ваш кредит за ціною від 10 до 20 відсотків від ринкової вартості предмету іпотеки. Така вартість обумовлена особливістю проведення публічних торгів за голандською системою, коли кредит уцінюється до 80 відсотків, а коли його ніхто не купив, такі кредити формуються в пули від 100 кредитів та можуть уцінюватись ще до 80 відсотків.

Сильні сторони позичальників:

- строк позовної давності;

- наявність мораторію на стягнення на квартиру по валютному кредиту;

- наявність прописаних неповнолітніх дітей;

- наявність арешту накладений на предмет іпотеки;

- можливість пройти процедуру банкрутства фізичних осіб;

- відсутність застереження про позасудовий порядок стягнення в договорі іпотеки;

- втрачений виконавчий лист;

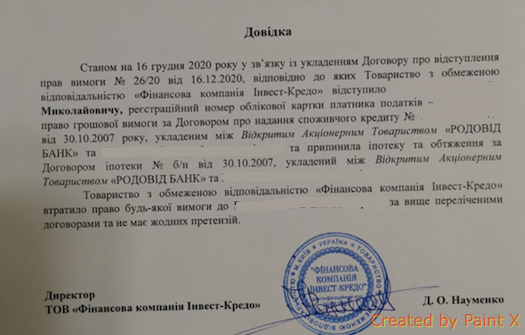

Як відбувається закриття кредиту з колекторами ФК «Фінар», ТОВ «Довіра та гарантія»?

Найоптимальніший та надійний варіант закриття кредиту через факторинг. Це означає, що ви купуєте у колекторів свій кредит та отримуєте оригінали всіх документів, зокрема кредитну справу. Угода проходить в один день (підписання договору, оплата частини кредиту, передача документів позичальника та зняття іпотеки). Вказаний варіант дозволить уникнути податку на прощений кредит, який може виникнути в майбутньому.

Увага! Як не потрібно закривати кредит, щоб потім знову не звертатись до адвокат:

1. Погашати частину кредиту під усні домовленості;

2. Погашати частину кредиту під гарантійний лист;

3. Підписувати угоду про прощення частини кредиту, оскільки може виникнути податок на прощений залишок.

Наша компанія надає юридичні послуги при проведенні переговорів з колекторами ФК «Женева», ТОВ «Білд Інвест»? Ми маємо великий досвід успішно проведених переговорів та закриття кредитів з дисконтом для позичальників. Крім того, ми допоможемо вирішити судовий спір з колекторами та списати значну суму кредиту.

Для консультації звертайтесь по телефону 073-073-60-60 !!!

Пример решения суд с ВЕРДИКТ - КАПИТАЛ

У Х В А Л А

22 августа 2019 г. Киев

Судья Оболонского районного суда города Киева Андрейчук Т.В., рассмотрев заявление и прилагаемые к нему документы общества с ограниченной ответственностью "Вердикт Капитал" о замене стороны правопреемником, -

УСТАНОВИЛ:

Заявитель общество с ограниченной ответственностью "Вердикт Капитал" (далее – ООО "Вердикт Капитал") обратилось в Оболонский районный суд г. Киева с заявлением о замене стороны правопреемником.

Судья, исследовав материалы дела, считает, что в открытии производства по гражданскому делу по заявлению ООО "Вердикт Капитал" о замене стороны правопреемником следует отказать по следующим основаниям.

В своем заявлении ООО "Вердикт Капитал" просит суд заменить взыскателя публичное акционерное общество "Дельта Банк" (далее - ПАО "Дельта Банк") его правопреемником ООО "Вердикт Капитал" по делу №756/11011/15-ц по иску ПАО "Дельта Банк" Банк" к ОСОБА_1 о взыскании задолженности по кредитному договору №11304380000.

По предписаниям п. 3 ч. 1 ст. 186 ГПК Украины судья отказывает в открытии производства по делу, если в производстве этого или иного суда есть дело по спору между теми же сторонами, о том же предмете и по тем же основаниям.

В производстве Оболонского районного суда г. Киева уже есть заявление ООО "Вердикт Капитал" о замене стороны правопреемником по делу №756/11011/15-ц по иску ПАО "Дельта Банк" к ОСОБА_1 о взыскании задолженности по кредитному договору №1130438000.

Таким образом, в открытии производства по заявлению ООО "Вердикт Капитал" о замене стороны правопреемником следует отказать, поскольку в производстве Оболонского районного суда г. Киева уже есть дело по спору между теми же сторонами, о том же предмете и по тем же основаниям.

Учитывая вышеизложенное, и, руководствуясь ст. 186 ГПК Украины, судья, -

РЕШИЛ:

Отказать в открытии производства по гражданскому делу по заявлению общества с ограниченной ответственностью "Вердикт Капитал" о замене стороны правопреемником.