Финансовый мониторинг заблокировал счет, что делать?

К нам часто обращаются клиенты с вопросом, как обойти финансовый мониторинг. На самом деле, финмониторинг нет необходимости обходить или игнорировать. Достаточно просто правильно подготовить, согласно законодательства, документы, которые будут приняты банком и проблем с происхождением и/или блокировкой денежных средств не будет.

В этой статье мы рассмотрим основания для блокирования/заморозки средства, а также вопрос происхождения средств на основании решения суда или долговых обязательств.

Мы предоставляем юридические услуги по предоставлению интересов перед финансовым мониторингом. Для получение юридической консультации - 063-595-87-10.

Как правило, банк направляют уведомление о предоставлении информации о происхождении денежных средств, если вы:

1. Превысили лимит 400 000 грн.;

2. Занимаетесь р2р торговлей;

3. Через ФОП обналичиваете денежные средства;

4. Получили от юридического лица определенную крупную сумму, даже за продажу имущества.

Как работает финансовый мониторинг банка!

Есть два мониторинга – это банковский и государственный. Так вот, если банковский финансовый мониторинг нарушает законодательство, то на такой банк накладываю штрафы. Поэтому банковский мониторинг, как правило, «перегибает» с проведением проверки и требуем различные документы, что б не попасть под санкции. Соответственно, ваша задача предоставить в банк максимальный пакет документов, который подтверждает происхождение денежных средств.

Знаете, какую ошибку совершают клиенты? Перед тем, как обратиться к юристы или адвокату, они рассказывают банку про все свои операции, которые потом очень сложно документально подтвердить. Например, если вы скажите про р2р торговлю, то вам точно заблокируют счет, или если вы скажите, что получали часть денежных средств за услуги, в таком случае банк обязан запросить информацию про оплаченные налоги от такой деятельности.

Какие операции по счету может заблокировать банк?

Любые. Это может быть как снятие наличных через кассу или банкомат, так и перевод между личными счетами (например, с корпоративного на карту физлица), на счет контрагента и т.д. Если операция имеет признаки:

• отмывания денег,

• денежные средства без подтверждения,

• выведения капиталов,

• конвертации безнала в нал,

• фиктивного предпринимательства,

• уклонения от налогов,

• р2р торговля

• получения денежных средств без оформления ФОП.

Какие операции по счету легальные для банка?

1. Возврат долга по расписке или договора займа;

2. Продажа квартиры или машины;

3. Продажа личного имущества;

4. Разные бытовые перечисления (например, вам перечислили деньги, что б вы купили подарок за границей);

5. Волонтерские деньги или деньги для содержания бездомных животных;

6. Перечисления родственников или друзей;

7. Заработная плата, социальные выплаты и другие официальные выплаты;

8. Выплаты, по которым уплачены налоги.

Индикаторы, которые касаются деятельности или поведения клиента с точки зрения финмониторинга

• клиент не может внятно объяснить специфику его бизнеса;

• предоставление неполной или сомнительной информации;

• наличие большого количество счетов, потребность в которых не отвечает специфики деятельности;

• клиент нервничает без видимых причин;

• клиент активно интересуется требованиями законодательства в сфере финмониторинга и внутренней системы финмониторинга банка;

• клиент настаивает на срочности проведения финансовой операции;

• клиент предлагает деньги, подарки или другой вид благодарности работнику банка за проведение финансовой операции в необычный или подозрительный способ;

• клиент необычно и излишне оправдывает или объясняет финансовую операцию;

• счетами нескольких клиентов управляет один и тот же представитель.

Индикаторы, которые касаются финансовых операций клиента

• клиент регулярно перечисляет деньги нерезиденту;

• быстрый транзит средств через счет;

• регулярные переводы средств со счета клиента - юридического лица на личный счет работника или лиц, связанных с работником;

• изменения в объемах финансовых операций, которые осуществляются по счетам клиента;

• клиент получает значительное количество переводов без открытия счета;

• регулярное получение средств из-за границы;

• клиент получает на свой счет много наличных или безналичных платежей на незначительные суммы.

Почему основания для блокировки счета держатся в тайне

Финансовый мониторинг, урегулированный профильным законом, включает более 70 признаков сомнительных операций, которые могут послужить основанием для прекращения отношений с клиентом, блокировки его счетов и закрытия их. Эти признаки охватывают различные виды банковской деятельности, от платежей до операций с ценными бумагами. Однако документ не разглашает все возможные признаки подозрительных операций, оставляя пространство для интерпретации финансистами. Банки обязаны регулярно анализировать и обновлять свои внутренние правила финансового мониторинга, учитывая новые методы обхода требований. Клиентам, однако, не предоставляется информация о признаках сомнительных операций, что создает риск, так как они не могут предугадать, какие действия могут привести к блокировке счетов.

Согласно нашей практики, банки, в первую очередь, обращают внимание при проведении финансового мониторинга, и за что в итоге наказывают людей блокировками и закрытием счетов:

• Несоответствие годового оборота по счету официальным доходам владельца.

• Незаконная предпринимательская деятельность, когда человек официально зарегистрирован как физлицо-предприниматель, банк его обслуживает как ФОПа, но при этом поступает множество платежей на личный счет физлица.

• Когда на счет физлица часто вносятся наличные (через терминал или кассу), которые впоследствии разбрасываются по группе счетов физлиц (таким образом проводится выплата «серых» зарплат).

• Несоответствие финансовой операции (ее суммы, систематичности проведения) риск-профилю клиента (его официальным доходам, истории предыдущих операций, профессиональной деятельности и т. п.).

• Непредоставление клиентом сведений/документов, необходимых для полной верификации его, контрагента или самой финоперации.

• Наличие ложных сведений в документах, предоставленных банку.

• Рисковый характер услуг/деятельности клиента, за которые осуществляется оплата. Это, например, могут быть услуги, связанные с виртуальными активами (криптовалютами), азартными играми, торговлей недвижимостью, предметами роскоши, антиквариатом и произведениями искусства. Или то, что сложно документально подтвердить, — рекламные, маркетинговые, консалтинговые услуги, разработка и обслуживание IT-продуктов.

• Когда человек имеет отношения или связи с рф, республикой беларусь и другими токсичными странами, вроде Ирака, Северной Кореи. Переводил деньги в оффшорные юрисдикции.

• Большое число денежных переводов, особенно, если их сразу обналичивают.

• Когда владелец счета зарегистрирован по адресу массовой регистрации бизнеса.

• Отсутствие подтверждения происхождения средств.

Что можно предпринять:

• Направить в банк запрос о предоставлении официального отказа в разблокировании средств на счете.

• Обжаловать в дальнейшем такой отказ в суде.

• Обратиться в финучреждение с письменным запросом (заявлением) о прекращении обслуживания и закрытии заблокированного счета, и просить перевести остаток средств на ваш счет в другом банке.

С по 5 июня еженедельно банки будут предоставлять Национальному банку информацию о карточных операциях своих клиентов.

Согласно письму Национального банка (№ 25-0005/38228 от 1 июня 2023 года), каждый понедельник до 16:00 банки обязаны предоставлять информацию о безналичных операциях своих клиентов за предыдущую неделю в Национальный банк. В отчете должны быть указаны имена клиентов или названия хозяйствующих субъектов, осуществлявших данные платежи. Регулятор ожидает информацию о различных типах операций, таких как P2P-переводы, пополнение/снятие наличных, оплаты в Интернете, а также переводы средств между картами физических лиц и компаний. Важно отметить, что в отчете учитываются операции любой суммы, поскольку в документе не установлен порог для отслеживания транзакций.

Зачем Национальный банк Украины (НБУ) анализирует данные о действиях онлайн-торговцев?

Безусловно, Національний банк України регулярно збирає та аналізує значні обсяги даних не лише з академічного інтересу. Співрозмовник The Page нагадує, що саме на основі аналізу цієї інформації НБУ вже прийняв рішення про ліквідацію банку "Айбокс". Паралельно, на початку року, розпочалася обширна кампанія протидії міскодингу - встановленню торговцям (MerchantCategoryCode або MCC) коду, який не відповідає реальній сфері бізнесу. Це, в тому числі, допомагає приховати платежі, пов'язані із азартними іграми. "Регулятор може просто зайти на сайт мерчанта [онлайн-торговця, який приймає картки] та переконатися, що йому встановлений термінал з кодом MCC відповідає характеру його діяльності", - пояснює експерт. "Крім того, інформація про суму та кількість операцій дозволяє оцінити середній чек, що може багато розповісти про наявність сумнівних схем. Наприклад, стрімкий ріст середнього чека з невідомих причин в кілька разів є сигналом до бджільності" і іншої незаконної діяльності.

Отмена банковской тайны

19 августа 2022 Украина присоединилась с CRS - это автоматический обмен финансовой информацией. В этом обмене состоят 118 стран

Начиная с 2023 года, финансовые агенты стран-участниц обмена информацией, включая не только банки, но и небанковские учреждения, страховые компании, инвестиционные фонды и другие поставщики финансовых услуг, проведут проверку ваших финансовых счетов. В сентябре 2024 года запланирован первый обмен информацией за 2023 год, в рамках которого будет предоставлена информация о всех видах доходов и состоянии банковских счетов. Эти данные будут автоматически переданы налоговой службе.

Например, если вы или ваша семья откроете счет в зарубежном банке и внесете туда сумму, превышающую, к примеру, 5000 евро, в 2024 году налоговая служба получит эту информацию. Это может быть рассмотрено как получение иностранного дохода физического лица, который облагается налогом на доходы физических лиц в размере 18 процентов и 1,5 процентов военного сбора.

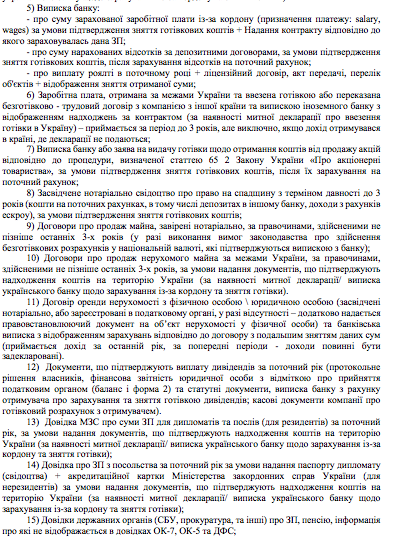

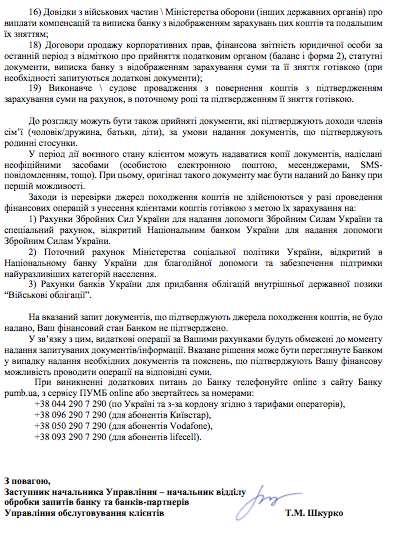

КАКИЕ ДОКУМЕНТЫ НЕОБХОДИМО ПРОДОСТАВИТЬ ФИНАНСОВОМУ МОНИТОРИНГУ

.